Konsolideeritud finantsaruandluse eesmärk on üksikutest majandusüksustest luua koondpilt ehk tükkidest tervik. Tervikut on keeruline saavutada, kui puuduvad olulised tükid (st konsolideerimisgrupp ei ole täielik) või sinna on lisatud osasid, mida tegelikult ei peaks kaasama (st majandusüksuste olemasolu vajalikkus konsolideerimisgrupis on küsitav). Koondpilti ehk (koond)ärimudelit tundes on lihtsam konsolideeritud finantsaruandeid nii koostada kui ka hinnata lõpptulemuste õigsust.

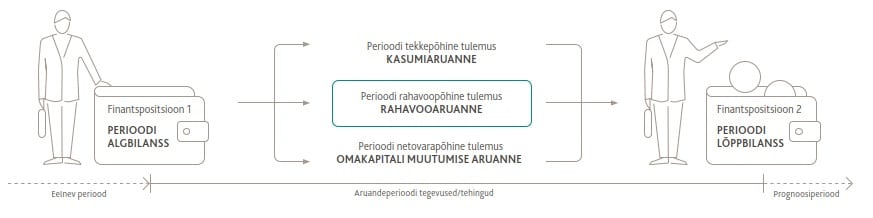

Majandusüksuse aruandeperioodi tegevusi kirjeldatakse võrreldavuse tagamiseks läbi standardse finantsaruandluse mudeli, nii ka konsolideeritud finantsaruandluse puhul.

Seejuures aruandeperioodi tegevusi esitavad läbi sisendite ja väljundite väärtuste nn perioodiaruanded ehk kasumiaruanne, rahavooaruanne ja omakapitali muutumise aruanne, mitte aga seisundiaruanded nagu aruandeperioodi algbilanss ja aruandeperioodi lõppbilanss. Heas finantskeeles tegevusi kirjeldades ei ole võimalik mööda vaadata tegevuste aluseks olevatest tehingutest (sisenditest ja väljunditest) ning protsessidest, millega (ühe aruandeperioodi jooksul) sisendid väljunditeks kujundatakse.

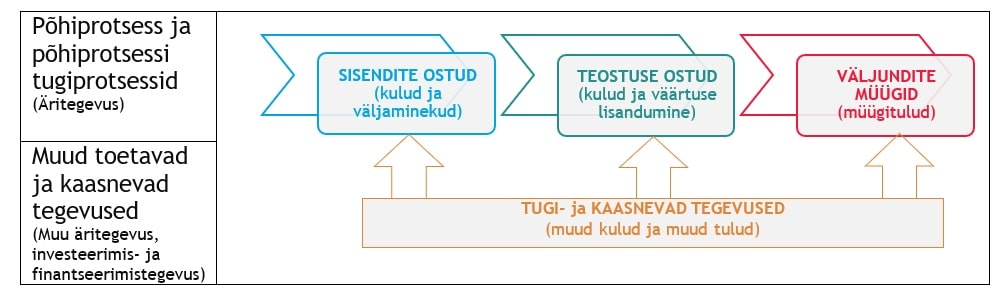

Konsolideeritud kasumiaruande skeem 1 puhul on vajalik konsolideerimisgrupi majandusüksuste sisendeid ja väljundeid grupeerida läbi kululiikide (ehk sisuliselt esitatakse kuluelementide rahalist mahtu konsolideerimisgrupis):

- äritegevuseks,

- muuks äritegevuseks ning

- investeerimis- ja finantseerimistegevusteks.

Konsolideeritud kasumiaruande skeemi 2 kasutades püütakse esitada konsolideerimisgrupi põhitegevus(t)e tulemusest tekkivat katet muudele tegevustele, seejuures äritegevus jagatakse võrrelduna skeem 1-ga lisaks kolmeks:

- põhitegevus(ed),

- turundustegevus(ed) ning

- üldhaldustegevus(ed).

Konsolideeritud rahavoogude aruanne omakorda aga eeldab lisaks konsolideerimisgrupi majandusüksuste laekumiste ning väljamaksete grupeerimist:

- äritegevuste rahavooks,

- investeerimistegevuste rahavooks ning

- finantseerimistegevuste rahavooks.

Sedakaudu võib majandusüksuse ärimudelit olenemata kasutatavast skeemist finantsarvestuse vaatenurgast kirjeldada alljärgneval viisil.

Konsolideerimisgrupi majandusüksused võivad finantsaruandluse mõttes:

- moodustada ärimudeli tervikliku “ehitusklotsi” või

- moodustada osa terviklikust “klotsist” või

- moodustada segu erinevate “klotside” tükkidest.

Eelnevast tulenevalt on konsolideerimisel vajalik eraldiseisvate majandusüksuste aruandeid muuhulgas hinnata nn konsolideerimisgrupi rollimaatriksi kaudu, mille koostamisalused peituvad konsolideerimisgrupi ärimudelis ja äritegevuse põhiprotsessi(de)s.

Näiteks, kas konsolideerimisgrupil on üks või mitu põhitegevusala ning kas konsolideerimisgruppi kuuluv äriüksus moodustab mingist põhitegevusalast (tervik)osa? Kui konsolideerimisgrupi majandusüksused tegutsevad väga erinevatel omavahel ühtsesse tarneahelasse mitte kuuluvatel tegevusaladel, siis on muuhulgas vajalik konsolideerimisel kujundada seisukoht, kas “kilo võid ja kilo naelu liites saab kaks kilo siili”? Teisiti öeldes on vajalik otsustada, kas konsolideerimisgrupil on üks või mitu põhitegevusala ja/või kas tegevusalad moodustavad ühtse terviku (nt tarneahela) ja/või osa sellest? Erinevad, kuid võrreldavalt olulised põhitegevusalad vajavad tihtipeale täiendavat avamist nn segmendiaruandluses, sest tegevusalasid kokku pannes tekib nn “haigla keskmise temperatuuri” probleem.

Näiteks, kas konsolideerimisgruppi kuuluva majandusüksuse roll konsolideerimisgrupis on hoopis muu äritegevus, investeerimis- või finantseerimistegevus? Kui konsolideerimisgrupi majandusüksused on erinevatelt ja omavahel mittesobituvatelt mittevõrreldava suurusega tegevusaladelt, siis on muuhulgas vajalik konsolideerimisel kujundada seisukoht, kas “sipelgat ja karu liites saab sipelgakaru”? Teisiti öeldes on vajalik otsustada, kas “sipelgas” kajastada tervikuna muu äritegevuse (või ka investeerimis- või finantseerimistegevuse) hulgas, st selle majandusüksusega seotud tegevusi mitte lugeda konsolideerimisgrupi põhitegevus(t)e osaks, vaatamata sellele, et väiksema majandusüksuse konsolideeritavates finantsaruannetes on sarnaselt nimetatud kirjed nagu “karulgi”. Väiksemate ja ebaolulisemate majandusüksuste konsolideerimisgrupi põhitegevuse hulka mitte lugemine lihtsustab tihtipeale oluliselt ka põhiaruannetega kaasnevate lisade ja lisainformatsiooni esitamist (st ühtlasi paraneb tervikpildi ülevaatlikus).

Näiteks, millis(t)est finantsaruandluse skeemi(de)st peaks lähtuma konsolideerimisgrupi konsolideeritud finantsaruandlus? On ilmselge, et keerukas on omavahel konsolideerida näiteks kasumiaruande skeemi 1 ja skeemi 2 kasutanud majandusüksuste finantsaruandeid, või ka otsesel ja kaudsel meetodil koostatud rahavoogude aruandeid. Tavapäraselt saadakse sellest probleemist üle heast tavast tuleneva lähenemisega, et konsolideeritud finantsaruandlus koostatakse lähtuvalt konsolideeriva üksuse (emaettevõtja) poolt kasutatavatest skeemidest (ja konsolideeritavatelt üksustelt nõutakse sellises vormis sisendaruandlust). Siiski esineb ka juhtumeid, kus emaettevõtjast lähtuv lähenemisviis ei ole mõistlik – nt juhul kui konsolideerivast üksusest holdingettevõte (mis peaks kasutama tavapäraseid finantsaruandluse skeeme) peab konsolideerima krediidiasutusest või kindlustusettevõtjast konsolideeritava üksuse (mis kasutab spetsiifilisi finantsaruandluse skeeme) ning seetõttu on holdingettevõtet panga külge konsolideerida oluliselt lihtsam kui vastupidi. Arvestades ka tegevusmastaape on konsolideeritava üksuse finantsaruandluse skeemidest lähtumine sellistel juhtudel ka tihtipeale sisuliselt põhjendatum.

Sarnaseid konsolideerimisega kaasnevaid konsolideerimisgrupi majandusüksuste tegevuste liitmisega tekkivaid üheselt reguleerimata juhtumeid, mis mõistliku tulemuse saavutamiseks vajavad (äri)mudelil põhinevat hinnangut, on lisaks veelgi. Seetõttu ei ole konsolideerimine pelgalt vaid konsolideerimisgrupi![]() majandusüksuste aruandekirjete liitmine, vaid liidetavad tükid peavad sobituma ning seejuures ka õigele kohale. Lihtsustatult öeldes peab konsolideeritud finantsaruandlus esitlema konsolideerimisgrupi finantsseisundit ja tegevuse tulemusi viisil, mis on iseloomulik terviklikule (äri)mudelile.

majandusüksuste aruandekirjete liitmine, vaid liidetavad tükid peavad sobituma ning seejuures ka õigele kohale. Lihtsustatult öeldes peab konsolideeritud finantsaruandlus esitlema konsolideerimisgrupi finantsseisundit ja tegevuse tulemusi viisil, mis on iseloomulik terviklikule (äri)mudelile.