Eesti palgatase on Soome omast ligikaudu kaks ja pool korda madalam ehk meie palgad moodustavad Soome palkadest umbes 40%. Samal ajal on Eestis aga ka hinnatase madalam, Soomega võrreldes 60%. Madalamate hindade tõttu ei jää reaalne elatustase Soomest nii palju maha, kui võiks arvata pelgalt palkade põhjal. Levinuim elatustaseme näitaja, SKP elaniku kohta, moodustab Eestis samadesse hindadesse viiduna Soome omast 68%.

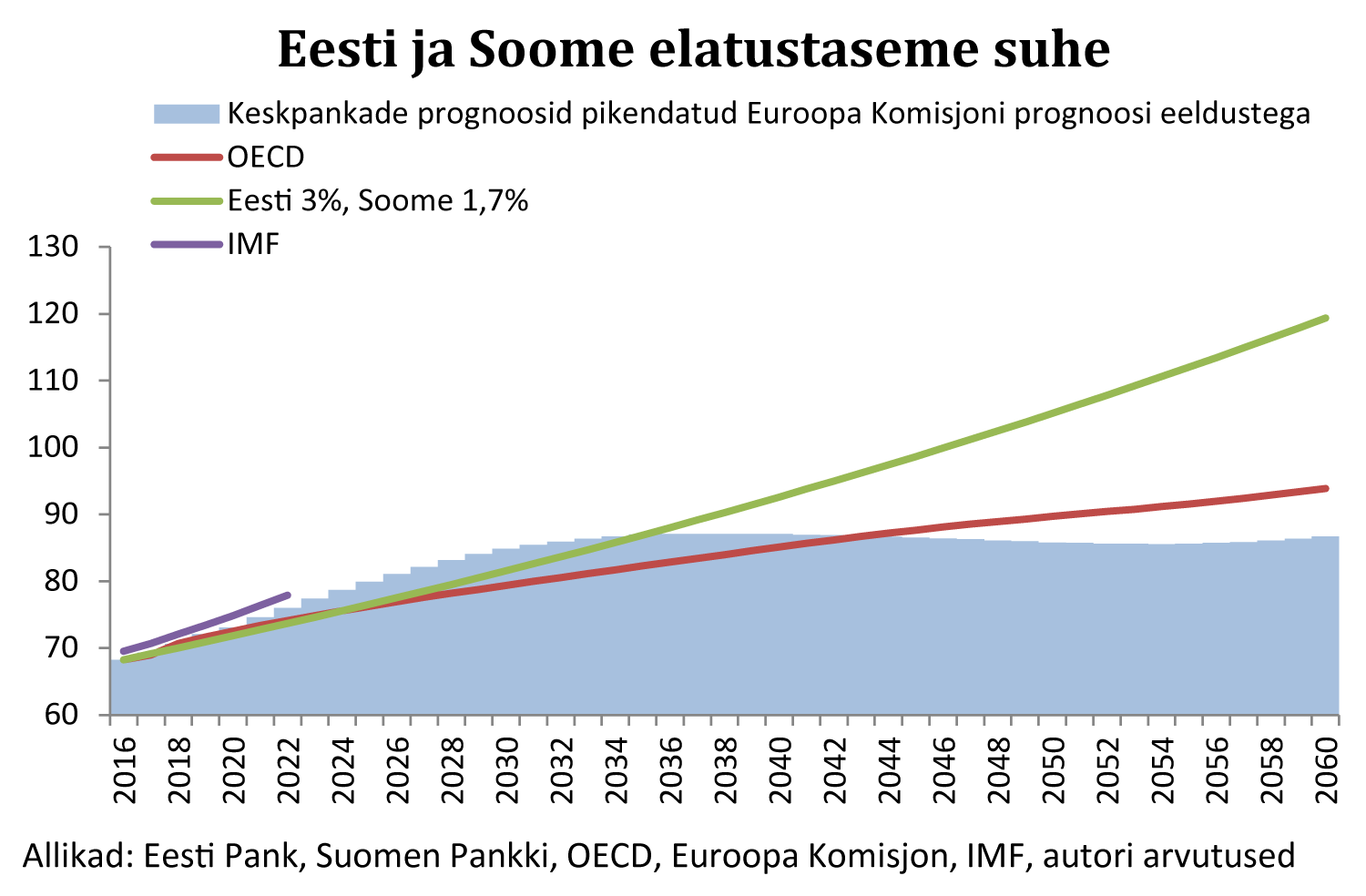

Kui Eesti majanduskasv elaniku kohta oleks edaspidi 3% aastas ja Soome majandus kasvaks samas tempos kui viimase 20 aasta jooksul, jõuaks Eesti elatustase Soomele järele ligikaudu 30 aastaga (vt joonis). Kolmeprotsendine kasv on aga pikema perioodi keskmisena väga optimistlik ootus, sest tulevikus Eesti majanduskasv tõenäoliselt aeglustub ja kujuneb kaugemas ettevaates kolmest protsendist aeglasemaks. Viimase 21 aastaga on Eesti SKP elaniku kohta kasvanud keskmiselt 4,4% aastas, Soomes 1,7%. Keskmise majanduskasvu erinevus oli aga Eesti ja Soome vahel väiksem, sest Eestis rahvaarv vähenes, aga Soomes kasvas.

Rahvusvaheliste organisatsioonide prognooside järgi ei jõua Eesti elatustase Soomele järele nii pea. Prognooside järgi jätkub järgmise kümne, kahekümne aasta jooksul üsna kiire sissetulekutaseme ühtlustumine. Järgmise 15–20 aasta jooksul peaksime erinevate organisatsioonide prognooside põhjal jõudma ligikaudu 85% tasemele Soome reaalsest elatustasemest. Kui ka hinnad ühtlustuksid sarnasele tasemele, tähendaks see, et palgad peaksid olema Eestis 25%–30% väiksemad kui Soomes. Palgaerinevus oleks seega veidi suurem kui praegu Eesti ja Leedu vahel. See tähendab aga ka seda, et Eesti palgad ja hinnad peaksid kasvama märksa kiiremini kui Soomes.

Päris Soome tasemele ei pruugi Eesti kunagi jõuda. Pikendades Eesti Panga ja Soome Panga viimaseid majandusprognoose Euroopa Komisjoni pikaajaliste prognoosieeldustega, peaks Eesti SKP elaniku kohta jõudma 2025. aastaks ligikaudu 80%ni ja 2035. aastaks 87%ni Soome tasemest. Sealt edasi peatub aga sissetulekute ühtlustamine osalt Eesti ebasoodsama rahvastiku olukorra tõttu, osalt aga tõenäoliselt hoopis selliste prognooside tehnilise omapära tõttu – riikide SKP kasvumäärad aja jooksul ühtlustuvad.

Eesti Panga makromudelis on pikaajalise kasvu trend üles ehitatud sarnaselt. Tootlikkuse kasv ühtlustub kauges tulevikus Euroopa Liidu keskmise tootlikkuse kasvuga. Seni, kuni tootlikkus Eestis jääb alla Euroopa Liidu keskmisele, kasvab aga Eestis tootlikkus tehnoloogia ülevõtmise tõttu kiiremini kui Euroopa Liidus keskmiselt ja kauges tulevikus elatustasemed ühtlustuvad. Mida kõrgem on elatustase, seda aeglasemaks muutub meie majanduskasv.

OECD pikaajaline prognoos võtab arvesse Eesti institutsioonide arengut, avatust ja uuenemisvõimet ning on arvatavasti seetõttu optimistlikum kui Euroopa Komisjoni pikk ettevaade. Selle prognoosi põhjal jätkub Eesti elatustaseme ühtlustumine Soomega pikalt ja 2050. aasta paiku peaks Eesti elatustase jõudma Soomega võrreldes 90% lähedusse ehk reaalse sissetuleku erinevus oleks umbes selline, nagu on praegu Läti ja Eesti vahel.

Pikaajaliste prognooside võrdluses mängib küllaltki suurt rolli see, millise kasvustsenaariumi alusel kujuneb majanduskasv lähiaastatel. Kui näiteks IMFi prognoosi kohandada OECD pikaajaliste majanduskasvu eeldustega, siis jõuaks Eesti elatustase Soomele enam-vähem järele 2060. aastaks. OECD enda lähiaastate prognoosi kasutades seda aga ei juhtu.

Kindlasti ei tasu aga unustada, et kümneks, kahekümneks või viiekümneks aastaks tehtud prognoosid ei saa olla kuigi täpsed. Neid ei tasu võtta puhta kullana, aga midagi need siiski näitavad. Peale selle iseloomustavad need prognoosid pikaajalisi kasvutrende ja oodatavat keskmist majanduskasvu; majanduse tsüklilise võbeluse tõttu võib areng olla lühiajaliselt hoopis teistsugune. Lõpuks sõltub kasv ikka sellest, milliseid valikuid teevad poliitikud, ettevõtjad ja praegu eriala valivad noored. Ning õnne on ka tarvis. Lõppude lõpuks kuulume juba praegu maailma rikkaima veerandi sekka, ehkki alati saaks veel paremini.

Autori arvamus ei pruugi ühtida Eesti Panga ametlike seisukohtadega.