Isegi siis, kui suunaksime kogu praegu makstava 22 protsenti töötavate inimeste brutopalgast jooksvalt pensionide maksmiseks, oleks 2060. aastal nn esimese samba pension väiksem kui praeguse pensionisüsteemi esimene ja teine sammas kokku.

Lähenevate valimiste eel on viimasel ajal kuulda kriitilisi hääli Eesti pensionisüsteemi, ennekõike teise samba ehk kohustusliku kogumispensioni osas. Kõige radikaalsema ettepanekuga on välja tulnud erakond Isamaa, kes soovitab muuta II sammas vabatahtlikuks ja suunata riigi poolt sellesse makstav 4% tänastesse pensionitesse. Ettepaneku taustaks on tähelepanek, et II sambasse investeeritud raha tegelik tootlus on olnud tagasihoidlik ning eeldus, et see jääb ka tulevikus alla Eesti majanduskasvule. Isamaa ettepanek toetub ennekõike Kristjan Järvani arvutustele, mis näitavad, nagu oleks meil tulevikus ilma teise sambata võimalik saada kõrgemat pensioni kui koos tänase kogumispensioni süsteemiga.

Enne kui pensionisüsteemis ulatuslikke poliitikamuudatusi ette võtta, on ehk hea mõte arvutused üle vaadata. Väide, mille vettpidavust kontrollin, on: kui kaotaksime II samba, siis oleks 2060. aastal I samba pension suurem kui kahe sambaga jätkates. Sellise mõttekäigu eelduseks on, et praegu II samba makseteks kasutatav 6% brutopalgast suunataks jooksvalt pensionite maksmiseks.

Arvutused teise samba kaotamise mõistlikkust ei kinnita. Isegi siis, kui suunaksime kogu praegu makstava 22% (16% sotsiaalmaks I sambasse + 6% II sammas) töötavate inimeste brutopalgast jooksvalt pensionide maksmiseks, oleks 2060. aastal nn esimese samba pension väiksem kui praeguse pensionisüsteemi esimene ja teine sammas kokku.

Tegelikult on ebatõenäoline, et kogu teise samba makseks mõeldud summa suunataks jooksvalt pensionide maksmiseks, sest arvutuste põhjal on pensionikassa ka 2060. aastal puudujäägis ja täiendav maksuraha suunataks ilmselt vähemalt osaliselt defitsiidi vähendamisse.

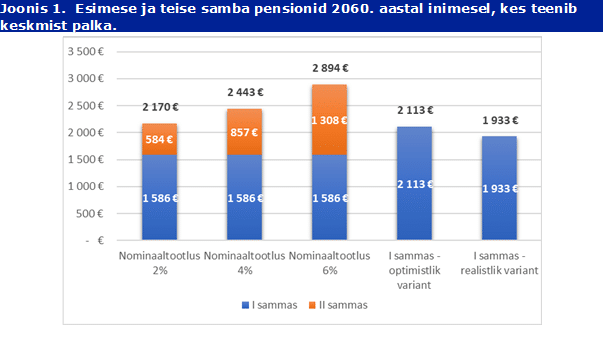

Allolev joonis (joonis 1) illustreerib pensioni suurust pensionifondi erineva tootluse korral. Näeme jooniselt seda, et 2060. aastal pensionile jääv inimene saaks esimesest ja teisest sambast kokku rohkem raha kui esimesest sambast isegi juhul, kui kogu teise samba jaoks mõeldud raha suunataks jooksvate pensionide maksmiseks.

Allikas: Autori arvutused

Sellise arvutuse aluseks on võetud inimene, kes:

- liitus tööturuga 2018. aastal 23-aastaselt;

- tal on teine sammas;

- teenib terve elu jooksul keskmist palka;

- ei ole kordagi kogu aasta töötu;

- jääb pensionile 65-aastaselt aastal 2060;

- tema eeldatav oodatav eluiga on 65-aastaselt 23 aastat.

Sellise lahenduskäigu aluseks olen võtnud rahandusministeeriumi pikaajalise makromajanduse prognoosi.

Kuna praeguse näidisarvutuse inimene töötab kokku oma elu jooksul 42 aastat, siis saab ta igal juhul vanaduspensionit. Tööstaaži jooksul kogunenud kindlustusosakud tagaksid talle 2060. aastal I samba pensioni suurusega 1586 eurot, mis on 21% sama aasta keskmisest brutopalgast. Arvutustes olen võtnud arvesse ka seda, et Rahandusministeeriumi prognoos sisaldab täistööajale taandatud keskmist palka, mis on suurem kui EMTA keskmine palk. Eeldatud on, et EMTA keskmine palk on 90% (varasemalt on nii olnud) pikaajalise prognoosi palgast.

Teise samba puhul on olulised sissemaksete aeg, tootlus ja annuiteedi intress. OECD hinnangul on senine fondide aastane tootlus olnud nominaalselt 3% ja reaalväärtuses 0%. Kuna fondide investeerimist muudetakse paindlikumaks ja ka haldustasud vähenevad, siis võtsin tootluse aluseks kolm nominaaltootluse varianti: 2%, 4% ja 6%.

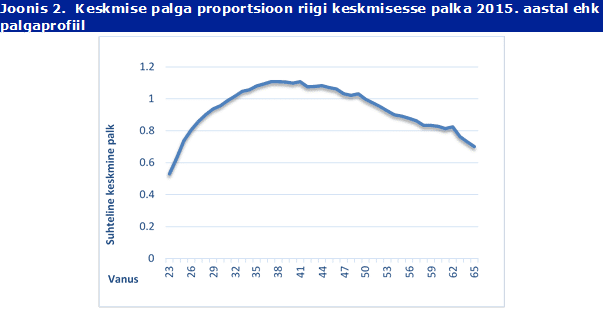

Realistlikuma pensioniprognoosi saamiseks tuleks aga võtta arvesse inimese palga muutust karjääri jooksul. Tööturule sisenevad töötajad teenivad keskmisest vähem, aga nende palk aja jooksul tõuseb. Vanemate töötajate palgakasv jääb aga keskmise palga kasvule alla ja seetõttu nende palk võrreldes keskmisega väheneb. Selle tulemusel tekib nn vanuse ja palga kõver, mille tipp on 35-40 eluaasta vahel. Siis on inimesed Eestis keskmiselt oma karjääri tipul. Vanuse ja palga kõver on esitatud alumisel joonisel. Selles arvutuses ei tee ma vahet meestel ja naistel.

Allikas: Sotsiaalkindlustusameti andmed ja autori arvutused

Minu arvutuste näidisinimesel koguneb elu jooksul II sambasse sissemakseid 92 202 eurot. Pensionieaks kasvab tema pensionivara sõltuvalt eespool nimetatud tootlusest kas 129 930, 190 711 või 291 068 euroni. II samba väljamaksed tehakse annuiteedina elu lõpuni. Kui väljamaksetel kasutatakse 2% nominaalset intressi, siis on tema II samba väljamaksed stsenaariumist sõltuvalt 584, 857 või 1308 eurot. Mida kõrgem oli elu jooksul kogumispensioni fondide tootlus, seda suuremaid väljamakseid saab sealt pensionieas teha.

Tulen tagasi artikli alguses välja toodud kriitikute argumendi juurde, et kuna teise samba tootlus on madal, siis võiks selle kaotada ning selle asemel võiks raha paigutada ainult esimesse sambasse. Sellisel juhul on vaja ümber hinnata I samba pensioni suurus. Selleks kasutan kahte lähenemist.

Esiteks võime kujutada ette optimistlikku stsenaariumit, kus pension tõuseb proportsionaalselt sama palju kui suureneb sotsiaalmaksu laekumine. Kui praegu teise sambasse minev raha suunata pensionide maksmiseks, suureneks sotsiaalmaksulaekumine ligikaudu 37,5%. Kuna pensionilisa oleks kõigile võrdne (527 eurot), siis kasvaks selle inimese I samba pension 33,2%.

Teisena tuleb aga arvesse võtta stsenaariumi, kus pensionisüsteemi lisanduva raha arvelt vähendatakse ka pensionisüsteemi puudujääki. Kui 2060. aastal on 360 000 vanaduspensionäri ja 468 000 tööealist ning keskmiseks pensioniks on eeldatud 1586 eurot, ei piisaks pensionide maksmiseks pelgalt sotsiaalmaksust. Pensione tuleks rahastada ka teistest maksudest. Täiendavad maksud moodustaksid brutopalgast umebs 2,1% ja sel juhul saaks pensione suurendada oluliselt tagasihoidlikumas mahus ehk ligikaudu 21,5%.

Niisiis, arvutused näitavad, et isegi pessimistliku II samba tootluse korral oleks tulevikus pensioni suurus võrdne või isegi suurem kui I samba tõusu optimistlik stsenaarium.

Vaata arvutuskäiku siit.

Arvamus on ilmunud ERR portaalis 16.11.2018