Investeerimistegevusteks loetakse tegevusi, mis muudavad aruannet koostava majandusüksuse põhivarade (nende laiemas mõistes) või lühiajaliste (finants)investeeringute struktuuri 1. Investeerimistegevuseks ei loeta tehinguid nende (lühiajaliste, kõrge likviidsusega ning vähese väärtuse muutumise riskiga) finantsinvesteeringutega, mis on loetud raha lähenditeks.

Majandusüksuse tüüpilisteks investeerimistegevusteks on sedakaudu:

- põhivarade jääkide suurendamine või vähendamine (sh uute materiaalsete ja immateriaalsete põhivarade omandamine või võõrandamine, põhivarade väärtuse muutused, pikaajalised investeeringud teiste majandusüksuste omakapitali või võõrkapitali instrumentidesse, selliste investeeringute täielik või osaline võõrandamine, pikaajaliste bioloogiliste varade või kinnisvarainvesteeringute omandamine ja võõrandamine, lühi- ja pikaajaliste laenude andmine teistele majandusüksustele jt);

- lühiajaliste (finants)investeeringute jääkide suurendamine või vähendamine (sh aktsiate, osade või võlakirjade omandamine ja võõrandamine, laenu andmine, vara võõrandamine kapitalirendiga jt).

Mitte kõik investeerimistegevused ei põhjusta rahavoogusid (st raha ja raha lähendite laekumisi või väljamakseid) – näiteks põhivarade soetamine kapitalirendiga.

Sarnaselt finantseerimistegevustega on investeerimistegevuste rahavoogude esitamisel rahavoogude aruandes üldreegliks, et kui mingi tegevus on loetud investeerimistegevuseks, siis kaasnevad tegevused loetakse samuti investeerimistegevuseks.

Kui põhivarade soetus ja müük (kasumid või kahjumid võõrandamisest) on investeerimistegevus, siis on seda ka põhivarade üles- või allahindlused ning kulumine.

Näiteks kui laenu andmine on loetud investeerimistegevuseks, siis antud laenu lepingutasud, põhiosa tagasilaekumised ja intressilaekumised on samuti investeerimistegevus.

Näiteks kui investeeringud tütar-, sidus- või muudesse ettevõtjatesse on investeerimistegevus, siis investeerimisobjektidelt saadud dividendid on samuti investeerimistegevus jne.

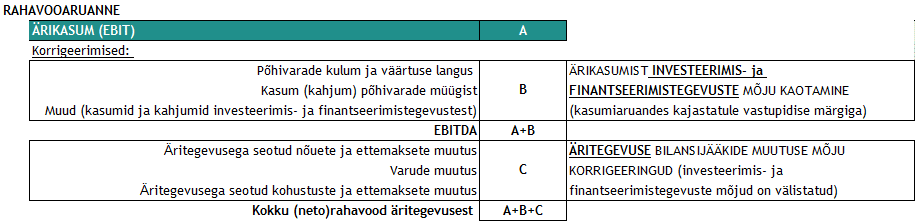

Investeerimis- ja finantseerimistegevuste tulude ja kulude (kasumite ja kahjumite) osalemise või mitteosalemise selgitamine ärikasumi kujunemisel on oluline kaudsel meetodil rahavoogude aruande koostamisel. Seda juhtudel, kus äritegevuse (neto)rahavoogu tuletatakse ärikasumist ehk ärikasumi korrigeerimise kaudu.

Kuna Eesti arvestus- ja aruandluskorraldusele on iseloomulik äritegevuse netorahavoo tuletamine ärikasumist, siis selgitame kaudse meetodi kasutamist läbi ärikasumi korrigeerimiste. Äritegevuse netorahavoogu on aga võimalik tuletada ka ükskõik millisest teisest lõpp- või vahetulemusest (kasumist või kahjumist)2.

Valitud kasumist sõltub vajalike korrigeeringute hulk ja sisu. Näiteks kuna puhaskasumit mõjutavad kõikide tegevuste kasumiaruandes kajastatud tulud-kulud täies mahus, siis puhaskasumist tuletamisel on tavapäraselt vaja teha rohkem korrigeeringuid kui ärikasumist äritegevuse netorahavoo tuletamisel. Korrigeeringu sisu ehk vastavate tulude, kulude või käibekapitali muutuste summa ja märk korrigeerimisel (liitmine või lahutamine) sõltub samuti eelkõige asjaolust, kas/kuidas tegevus on mõjutanud äritegevuse netorahavoo tuletamiseks valitud tulemust (kasumit või kahjumit).

Investeerimistegevuste tulud ja kulud võivad “eelneda” kasumiaruandes ärikasumile ning mõjutada otseselt selle kujunemist (ärikasumi suurust), sealhulgas:

- näiteks (materiaalse või immateriaalse) põhivara kulum ja väärtuse langus;

- näiteks põhivara võõrandamise kasumid või kahjumid;

- näiteks põhivarade sihtfinantseerimiste tulud või kulud jt;

või “järgneda” kasumiaruandes ärikasumile nagu näiteks:

- tulud või kulud tütarettevõtjate aktsiatelt või osadelt (kapitaliosaluse meetodil);

- tulud või kulud sidusettevõtjate aktsiatelt või osadelt (kapitaliosaluse meetodil);

- tulud või kulud muude ettevõtjate aktsiatelt või osadelt;

- intressitulud;

- muud finantstulud jt;

ning osaleda sedakaudu alles järgnevate kasumite (näiteks kasum enne tulumaksustamist või aruandeaasta puhaskasum) kujunemisel.

Kui eesmärgiks on äritegevuse (neto) rahavoogude leidmine ärikasumist, siis EBIT-st (ärikasumist) EBITDA-t tuletades tuleb elimineerida investeerimis- ja finantseerimistegevuste mõju ärikasumile (B Näites 1). Eelpool selgitustes toodud loetelus oleksid sellisteks korrigeeringuteks materiaalse või immateriaalse põhivara kulum ja väärtuse langus, põhivara võõrandamise kasumid ja kahjumid ning põhivarade sihtfinantseerimiste tulud ja kulud.

Seejuures tehtavate korrigeeringute summadeks on kasumiaruandes tulude või kuludena (kasumite või kahjumitena) tegelikult kajastatud summad ning märk on kasumiaruandes kajastatule vastupidine:

- investeerimis- (ja finantseerimis)tegevuste tulud (ja kasumid) tuleb ärikasumist lahutada;

- investeerimis- (ja finantseerimis)tegevuste kulud (ja kahjumid) tuleb ärikasumile liita.

Kui investeerimistegevus ei ole ärikasumit mõjutanud (ehkki on osalenud näiteks puhaskasumi kujunemisel), siis äritegevuse (neto)rahavoo leidmiseks korrigeeringu tegemine ei ole vajalik.

EBITDA leidmise järgselt tuletatakse kaudse meetodi kasutamisel äritegevuse (neto)rahavoog EBITDA-t äritegevuse käibekapitali (va raha) muutusega korrigeerides (näide 1).

Definitsioonist lähtuvalt on investeerimistegevuste otsene mõju bilansis kajastatud (kauba- ja tootmis)varudele pigem välistatud – kauba- ja tootmisvarude soetamine ja müük on tavapäraselt äritegevuseks. Nii üheselt ei pruugi see kehtida bilansis käibevaradena kajastatud nõuete ja ettemaksete ning lühiajaliste kohustiste kohta. Nimetatud bilansikirjed võivad sisaldada investeerimistegevustega seotud nõudeid ning kohustisi nagu näiteks:

põhivarade (nende laiemas mõistes) võõrandamise (lühiajalised) nõuded või omandamise (lühiajalised) kohustised;

- lühiajalised ettemakse(d) põhivarade soetamisel;

- antud pikaajaliste laenude lühiajalised osad;

- finantsinvesteeringutega seotud dividendide nõuded;

- antud laenudega ning finantsinvesteeringutega seotud intresside nõuded jt.

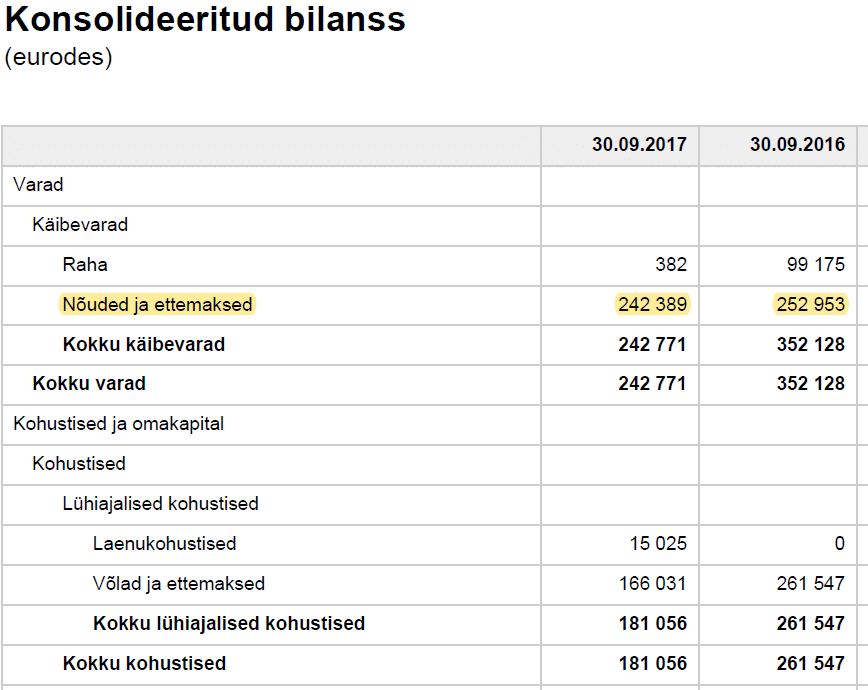

Äritegevuse käibekapitali (va raha) muutuse (C näites 1) leidmiseks tuleb bilansis kajastatud nõuete ja kohustiste muutusest välistada investeerimistegevuste nõuete ja kohustiste (ja finantseerimistegevuste) muutuse mõju. Näiteks kui alljärgnevas bilansis (näide 2) kajastub perioodi algbilansis bilansikirjel “Nõuded ja ettemaksed” nõue ostja vastu materiaalse põhivara müügist 25 000 eurot (mis maksti perioodi jooksul), siis

- kokku käibevarade muutus bilansis = 242 771-352 128 = -109 357 (vähenemine);

- käibevarade (va raha) muutus bilansis = (242 771-382)-(352 128-99 175) = 242 389-252 953= -10 564 (vähenemine);

- äritegevuse nõuete muutus (välistades investeerimistegevuse nõuded) = 242 389 – (252 953-25 000) = 242 389-227 953 = 14 436 (kasv).

Näites puuduvad majandusüksusel (kauba- ja tootmis)varud ning sedakaudu ei pea varude muutust arvesse võtma äritegevuse käibekapitali muutuse leidmisel:

- käibekapitali muutus = (242 771-352 128)-(181 056-261 547) = -109 357-(-80 491) = -28 866 (käibekapital vähenes);

- käibekapitali (va raha) muutus = -10 564-(-80 491) = 69 927 (käibekapital (va raha) kasvas);

- äritegevuse käibekapital (va raha) muutus (välistades investeerimistegevuste nõuded 25 000) = 14 436–(-80 491) = 94 927 (äritegevuse käibekapital (va raha) kasvas).

Kokkuvõtteks

- Äritegevuse käibekapitali (va raha) muutus ei pruugi võrduda kogu käibekapitali (va raha) muutusega, sest sisaldab investeerimis- ja finantseerimistegevusega seotud (olulisi või vähemolulisi) käibevarade ning lühiajaliste kohustiste jääke.

- Äritegevuse käibekapitali muutuse leidmiseks tuleb (kogu) käibekapitali muutusest välistada investeerimis- ja finantseerimistegevuste mõju käibekapitali muutusele.

- Kaudsel meetodil rahavoogude aruannet koostades tuleb ärikasumist äritegevuse netorahavoogu tuletades kasutada äritegevuse käibekapitali (va raha) muutust. Vastasel korral muutuvad esitatavad rahavood omavaheliste nihete tõttu ebatäpseteks. Seega:

- äritegevuse käibekapitali muutus = äritegevuse nõuete muutus + (kauba- ja tootmis)varude muutus – äritegevuse kohustiste muutus;

- äritegevuse netorahavoog = perioodi EBITDA +/- perioodi äritegevuse käibekapitali muutus.

![]()

1 IFRS IAS 7.6

2 Näiteks IFRS ei piira kuidagi ka puhaskasumi või mõne muu kasumi kasutamist kaudsel meetodil rahavooaruande koostamisel.