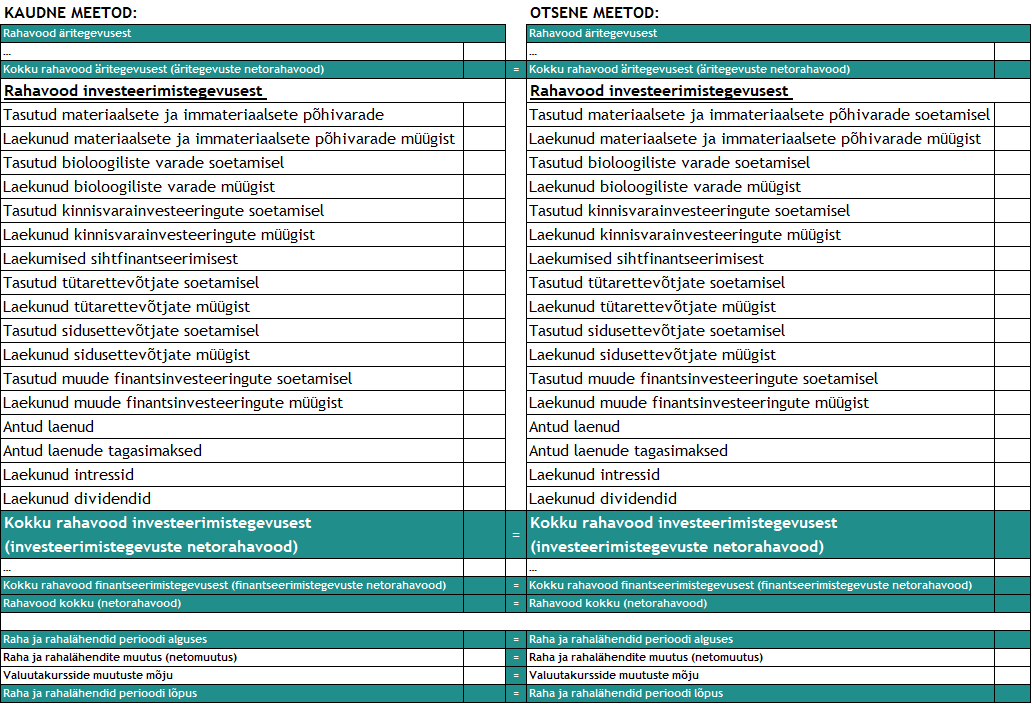

Investeerimine on IAS 7 mõistes tegevus, millega omandatakse või võõrandatakse põhivara või lühiajalisi finantsinvesteeringuid 1.

Olenemata rahavoogude aruande koostamise meetodist (otsene või kaudne meetod) kajastatakse üldreeglina investeerimistegevuste raha laekumisi ning makseid brutona, st tegevuste olulisemate rühmade lõikes laekumised ning väljamaksed eraldi kirjetena.

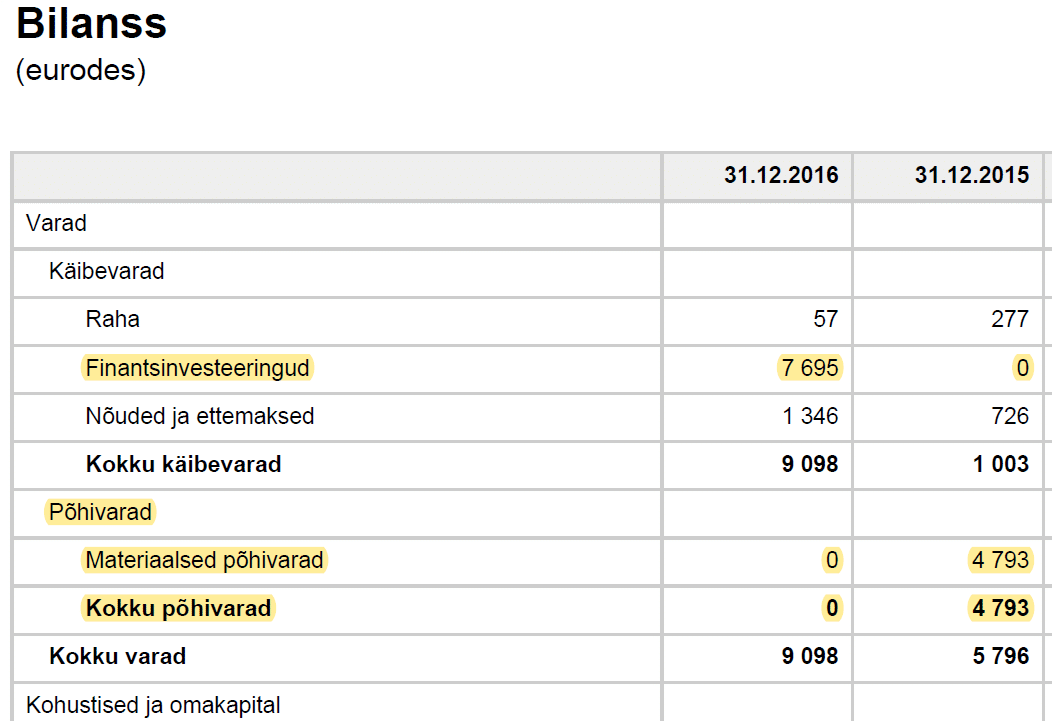

Kuna investeerimistegevus on seotud põhivaradega ning lühiajaliste finantsinvesteeringutega, siis investeerimistegevuste olemasolu majandusüksusel hinnatakse eelkõige bilansis aktivas vastavate rühmade/kirjete muutuste kaudu. Seejuures on oluline mõista, et põhivaradena käsitletakse kõiki põhivarade rühmi:

- investeeringud tütar- ja sidusettevõtetesse;

- finantsinvesteeringud;

- nõuded ja tehtud ettemaksed;

- kinnisvarainvesteeringud;

- materiaalsed põhivarad;

- bioloogilised varad;

- immateriaalsed põhivarad.

Samuti on oluline mõista, et investeerimistegevus rahavoogude aruande mõistes puudutab lisaks põhivaradele (vaid) neid (käibevarana kajastatavaid) lühiajalisi finantsinvesteeringuid, mida ei ole loetud raha lähenditeks. Raha lähenditeks loetud finantsinvesteeringute ost ja müük ei tekita rahavoogu, vaid on raha ja raha lähendite komponentide vaheline liikumine (käsitletakse sarnasel raha liigutamisega ühelt pangakontolt teisele).

Mitte kõik investeerimistegevused ei põhjusta rahavoogusid (raha ja raha lähendite laekumisi või väljamakseid) olenemata asjaolust, et tegevuste tulemid on mõjutanud tekkepõhiseid finantsaruandeid (bilanssi ja kasumiaruannet). Samas on aga võimatu, et ilma investeerimistegevuseta oleks tekkinud investeerimistegevuse rahavoog.

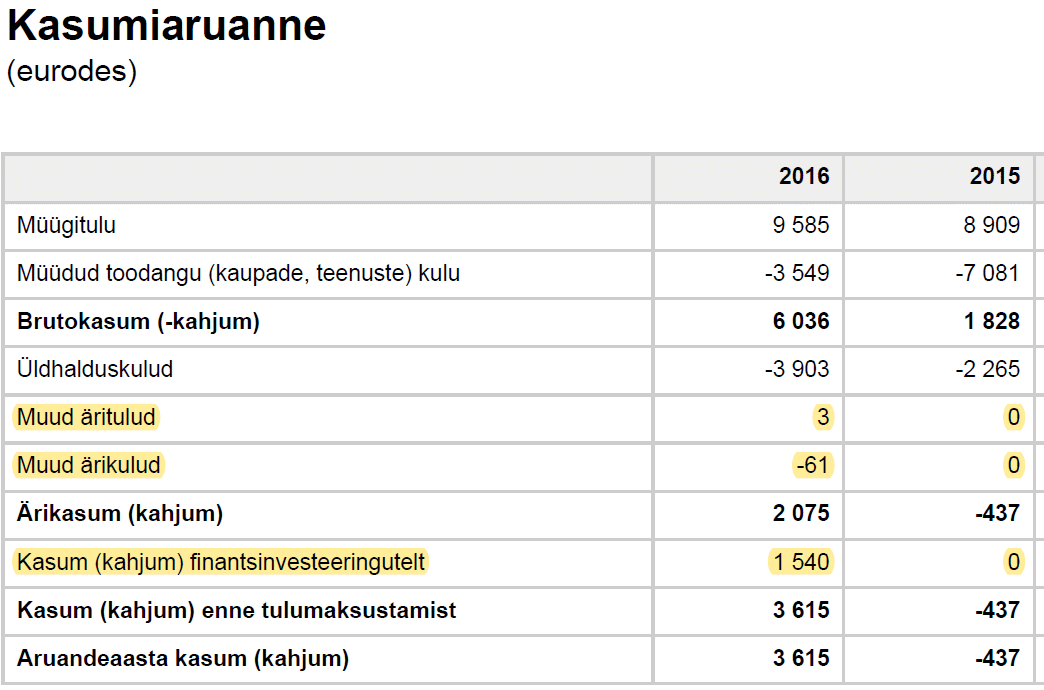

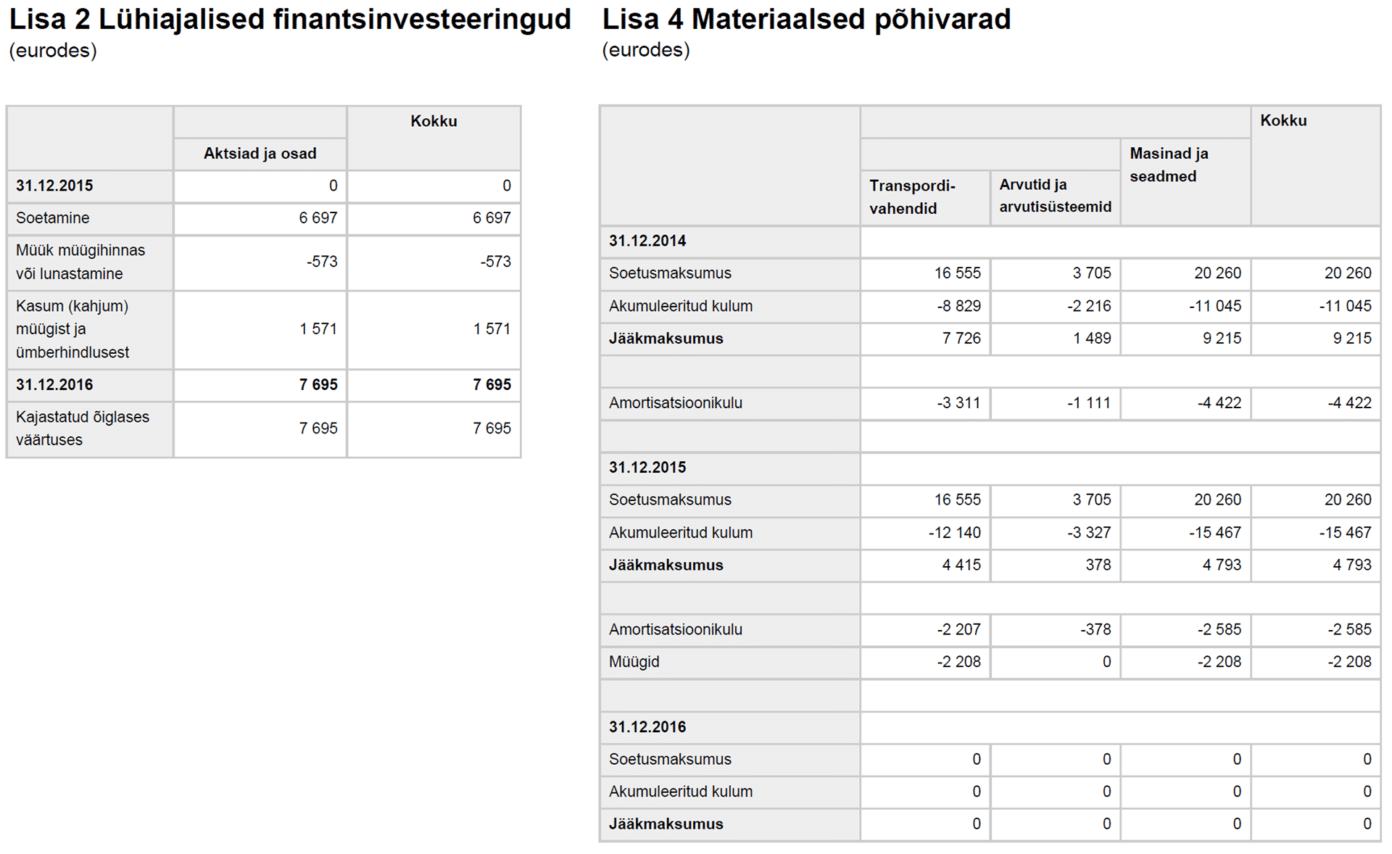

Täiendavaid vihjeid võib saada kasumiaruandes kajastuvatest (muudest) ärituludest või -kuludest (nt omatarbeks valmistatud põhivara, põhivara kulum ja väärtuse langus, põhivarade võõrandamise kasumid ja kahjumid) ning finantstuludest või -kuludest (nt tulud-kulud kapitaliosaluse meetodil, saadud intressi- ja dividenditulud).

Kasumiaruandes võivad investeerimistegevuste mõjud olla “segatud” äritegevuse (ja finantseerimistegevuse) summadega. Näiteks materiaalse põhivara kulum ning väärtuse langus võib olla kajastatud nii müüdud toodangu kulude kui ka üldkulude hulgas. Seetõttu on olulisteks infoallikateks (muuhulgas kasumiaruandeskeem 2 korral) ka finantsaruannete lisad:

Ehkki emaettevõtja konsolideeritud bilansis ei kajastu omandatud tütarettevõtjate aktsiaid või osasid (need elimineeritakse rida-realt konsolideerimisel), siis konsolideeritud rahavoogude aruande mõistes loetakse tütarettevõtja omandamisel ning müügil tekkivat rahavoogu investeerimistegevuse rahavooks. Erinevalt emaettevõtja konsolideerimata rahavoogude aruandest mõjutab konsolideeritud rahavoogude aruannet (esmakordselt konsolideeritava tütarettevõtja) omandamisel tasutud raha ning tütarettevõtja soetushetke rahajäägi vahe. Võõrandamisel (rida-realt konsolideerimise lõpetamisel) saadud raha ning tütarettevõtja võõrandamishetke rahajäägi vahe. Kaudsel meetodil konsolideeritud rahavoogude aruannet koostades on oluline ka tütarettevõtjate aruandeperioodi siseste omandamiste korral välistada käibekapitali muutuse mõju enne omandamist ning võõrandamiste puhul mõju pärast võõrandamist. Teisiti öeldes – tütarettevõtjate aastasiseste omandamiste-võõrandamiste korral ei ole tütarettevõtjate majandusaasta alguse ja lõpu seisuga finantsaruanded rahavoogude aruande koostamisel kaudsel meetodil ilma korrigeerimata otseselt kasutatavad.

Kokkuvõtteks

- Rahavoogude aruande skeem (otsene või kaudne) ei tohi mõju omada tegevuste rahavoogude suurusele. Olenemata skeemist peavad rahavood olema võrdsed (sarnaselt ei sõltu ärikasumi või puhaskasumi suurus sellest, kas kasutada kasumiaruande skeemi 1 või skeemi 2).

- Investeerimistegevus rahavoogude aruande mõistes hõlmab kõiki põhivarade rühmi, sh:

- investeeringud tütar- ja sidusettevõtetesse;

- finantsinvesteeringud;

- nõuded ja tehtud ettemaksed;

- kinnisvarainvesteeringud;

- materiaalsed põhivarad;

- bioloogilised varad;

- immateriaalsed põhivarad.

- Raha lähenditeks loetud finantsinvesteeringute ost ja müük ei tekita rahavoogu, vaid on raha ja raha lähendite komponentide vaheline liikumine. Investeerimistegevus rahavoogude aruande mõistes on nende lühiajaliste finantsinvesteeringute omandamine ja võõrandamine, mida (eelnevalt) ei ole loetud raha lähenditeks.

- Investeerimistegevuse (mõju) olemasolu ning suurust ei pruugi olla võimalik tuvastada vaid bilansi ja/või kasumiaruande abil. Täpsemat infot saab raamatupidamisregistritest (nt pearaamat) ja/või finantsaruannete lisadest.

- Konsolideeritud rahavoogude aruande korral pööra tähelepanu aruandeperioodi sisestele tütarettevõtja aruande rida-realt konsolideerimise alustamise ja/või lõppemise ajale (ning selle mõjule äritegevuse käibekapitali muutusele).

![]()

1 IFRS IAS 7.6