Finantseerimistegevusteks loetakse tegevusi, mis muudavad aruannet koostava majandusüksuse omakapitali või laenukohustiste struktuuri. Mitte kõik finantseerimistegevused ei põhjusta rahavoogusid, kuid tegevuste tulemusena tekkinud rahavood peavad kajastuma rahavoogude aruandes ning mõjutama äri-, investeerimis- ja finantseerimistegevuse (neto)rahavoogusid ühtmoodi olenemata sellest, kas rahavoogude aruanne koostatakse otsesel või kaudsel meetodil.

Võõrkapitali-krediidi saamine ja laenukohustise tekkimine on laenu saaja jaoks tavapäraselt finantseerimistegevuste tulemused. Kuna igasugune võlakohustis on oma sisult majandusüksusele antud laen, siis seejuures on oluline kaalutleda, kas tegemist on tavapärase ostu-müügitehingu tulemiga (pigem äritegevus) või majandusüksuse likviidsuspositsiooni parandamiseks teostatud tehinguga (pigem finantseerimistegevus). Sarnase sisuga, kuid erinevalt klassifitseeritavate tegevuste-tehingute näiteks on vara soetamine 14päevase maksetähtajaga (kajastub bilansis võlakohustisena tarnija ees) versus vara soetamine läbi (kapitali)renditehingu (kajastub bilansis lühi- ja/või pikaajalise laenukohustisena).

Finantseerimistegevusega kaasnenud/kaasnevad tegevused loetakse üldreeglina samuti finantseerimistegevuseks 1. Lisaks laenudega seotud laekumistele ning väljamaksetele toimuvad laenude koosseisus ja suuruses muudatused ka tänu ümberarvestustele (nt valuutakursi muutustest tingitud), ümberklassifitseerimistele (nt pikaajalise laenu summad lühiajalisteks ja vastupidi) jne. Taolised muudatused ei ole rahavoo definitsioonist tulenevalt käsitletavad rahavoogudena ning ei saa muuta äri-, investeerimis- ja finantseerimistegevuste (neto)rahavoogusid rahavoogude aruandes.

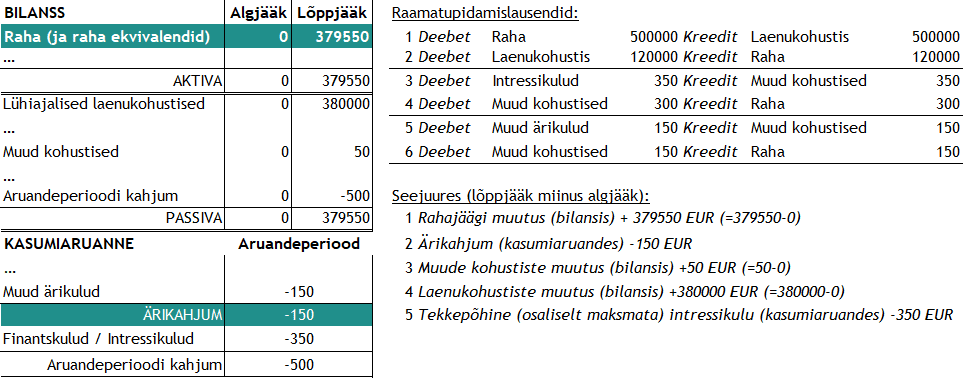

Näide A: saadud laenud

Majandusüksus sai laenu 500 000 EUR, millest 120 000 EUR maksis tagasi perioodi jooksul. Perioodi tekkepõhine intressikulu oli laenul 350 EUR, millest tasuti laenuandjale 300 EUR. Lepingutasu oli laenul 150 EUR, millest perioodi jooksul tasuti laenuandjale 150 EUR.

- Kirjeldatud tegevuste teostumisel kujunevad majandusüksuse bilanss ja kasumiaruanne järgnevateks (varasemad tegevused puuduvad/ei oma mõju; asjasse mittepuutuvaid kirjeid ei ole esitatud).

- Aruandeperioodi (neto)rahavooks (rahajäägi muutuseks) kujuneb 379 550 EUR, mis on kõikide laekumiste ning väljamaksete summa 379 550=+500 000+(-120 000)+(-300)+(-150).

- Finantseerimistegevuste rahavood esitatakse olenemata koostamise meetodist brutona (olulisemad laekumiste ning väljamaksete rühmad eraldi kirjetel). Kuna mõlemad meetodid peavad andma sama tulemuse, siis on vajalik käibekapitalist (va raha) ning ärikasumist elimineerida finantseerimistegevuste mõjud.

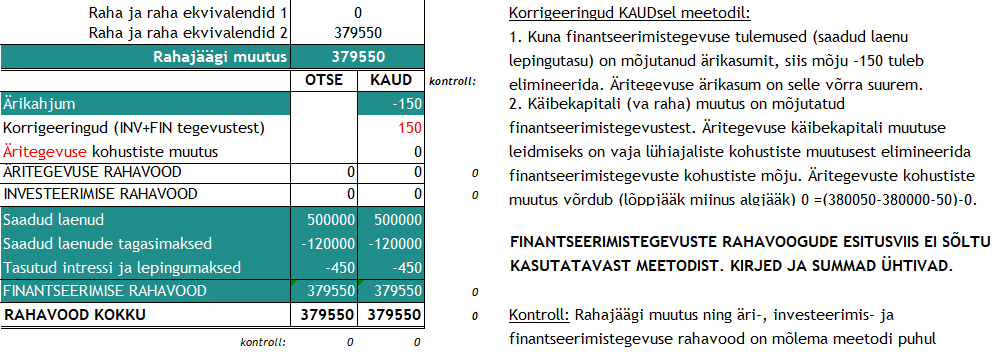

Rahavoogude aruanded otsesel ja kaudsel meetodil kujunevad järgnevateks (asjasse mittepuutuvaid kirjeid ei ole esitatud).

Olenemata finantseerimiseks kasutatud võõrkapitali instrumendist (sh laenud, allutatud laenud, võlakirjad, liisingud, mittetavapäraselt pikad maksetähtajad jmt) kajastatakse finantseerimise rahavood sarnaselt näites A.2. esitatule. Järgnevalt vaatleme näidet, kus aruandeperioodil on aset leidnud finantseerimistegevused, kus finantseerimisel kasutati kapitalirenti ning arvelduskrediiti 2. Nende eripäradeks on:

- kapitalirendiga soetatud vara puhul ei teki rahavoog vara soetamisest, vaid finantseerijale kohustise tasumisest tehtavatest maksetest;

- arvelduskrediidi ehk arvelduslaenu laenujääk muutub järjepidevalt (tingitud jooksvatest laekumistest ja maksetest arvelduskontol) ning jäägi muutumine on ainult osaliselt majandusüksuse poolt kontrollitav, mistõttu laekumiste ning maksete eraldi esitamine brutona ei ole mõistlik ning finantseerimise rahavoona esitatakse kasutatud arvelduslaenu jäägi (neto)muutus aruandeperioodil.

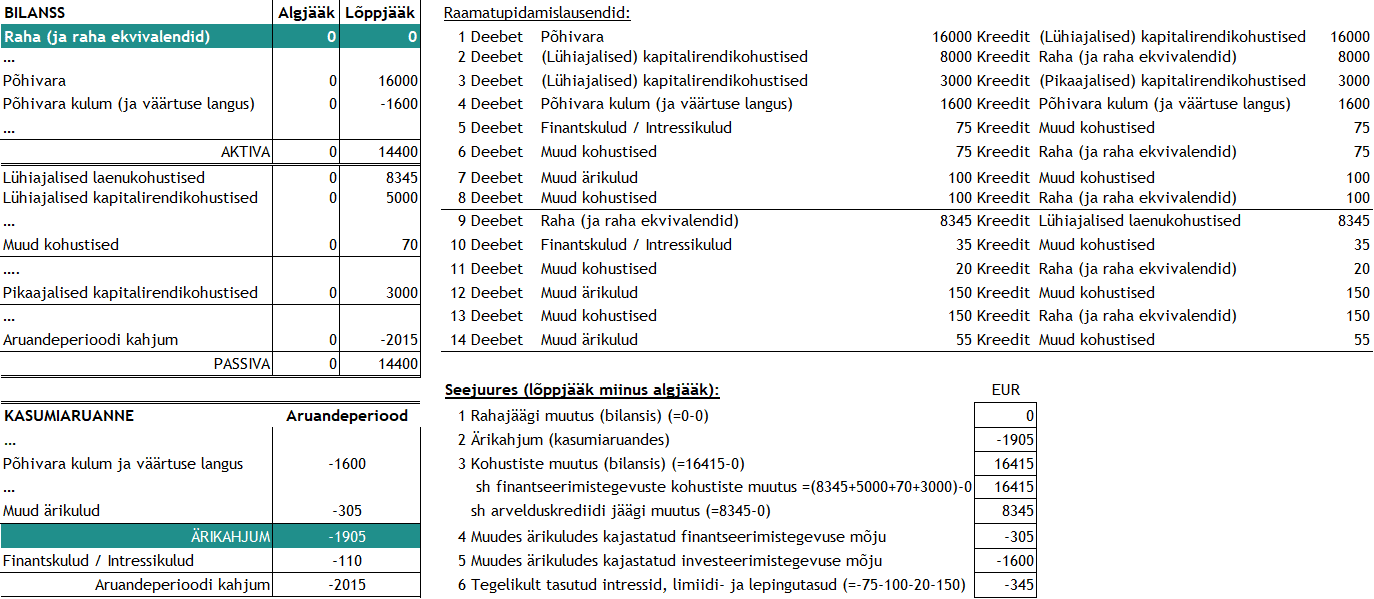

Näide B: kapitalirent ja arvelduslaen (arvelduskrediit) kui finantseerimisinstrumendid

Põhivara soetusmaksumusega 16 000 EUR võeti kapitalirendile 3 aastaks. Aruandeperioodil tehti rendimakseid 8 000 EUR, järgmise majandusaasta rendimaksete summa moodustab 5 000 EUR ning viimase aasta oma 3 000 EUR. Põhivara amortisatsioon ja väärtuse langus moodustas aruandeperioodil 1 600 EUR. Perioodi tekkepõhine intressikulu oli 75 EUR, millest tasuti 75 EUR. Lepingutasust 100 EUR tasuti aruandeperioodil 100 EUR.

Majandusüksus sai pangalt arvelduslaenu limiidi 25 000, mille kasutamise jääk aruandeperioodi lõppedes oli 5 000 EUR. Perioodi tekkepõhine intressikulu oli 35 EUR, millest tasuti perioodi jooksul 20 EUR, lepingutasu oli 150 EUR ja tasuti 150 EUR ning kasutamata laenulimiidi tasu perioodil oli 55 EUR, millest tasuti 0.

- Kirjeldatud tegevuste teostumisel kujunevad majandusüksuse bilanss ja kasumiaruanne järgnevateks (varasemad tegevused puuduvad/ei oma mõju; asjasse mittepuutuvaid kirjeid ei ole esitatud).

- Aruandeperioodi (neto)rahavooks (rahajäägi muutuseks) kujuneb 0 EUR, mis on kõikide laekumiste ning väljamaksete summa 0=(-8 000)+(-75)+(-100)+(-20)+(-150)+8 345. Viimane liidetav (8 345) kujutab endast arvelduslaenu limiidi kasutamise jääki, sest majandusüksus on piisavate laekumiste puudumisel kasutanud maksete tegemiseks pangalt laenatud vahendeid.

- Põhivara soetust (mis küll on investeerimistegevus) ei ole võimalik esitada investeerimistegevuse rahavoogude hulgas, sest põhivara soetamisel rahavoogu ei tekkinud.

- Finantseerimistegevuste rahavood esitatakse olenemata koostamise meetodist brutona (olulisemad laekumiste ning väljamaksete rühmad eraldi kirjetel). Kuna mõlemad meetodid peavad andma sama tulemuse, siis on vajalik käibekapitalist (va raha) ning ärikasumist elimineerida finantseerimistegevuste mõjud.

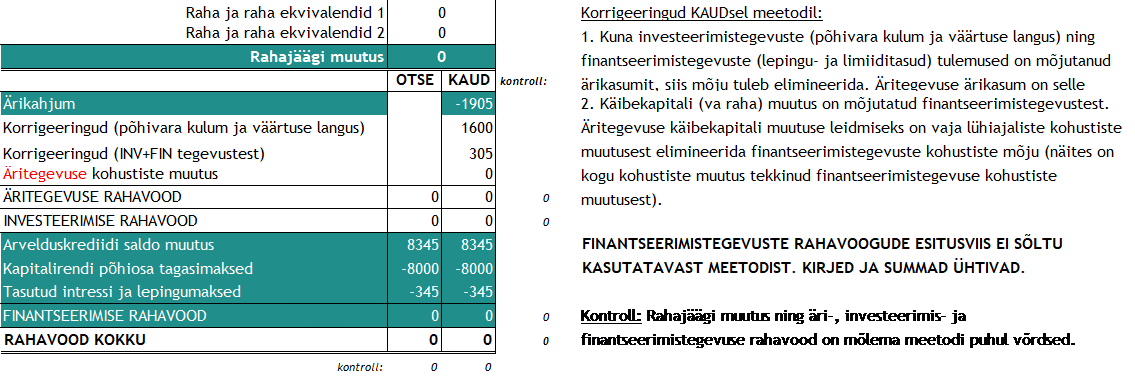

Rahavoogude aruanded otsesel ja kaudsel meetodil kujunevad järgnevateks (asjasse mittepuutuvaid kirjeid ei ole esitatud).

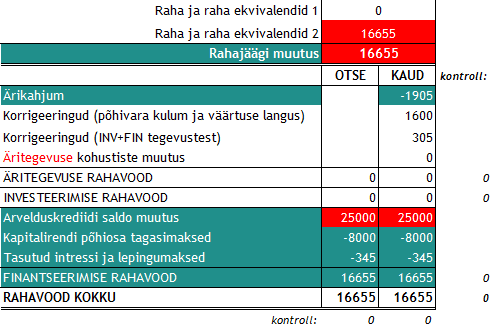

Arvelduskrediidi kasutamata jäägi 16 655 EUR (=25 000-8 345) lugemisel raha lähendiks kujuneksid rahavoogude aruanded muudel võrreldavatel tingimustel aga järgnevateks (seejuures bilanss ning kasumiaruanne ei muutuks).

Järgnevalt vaatleme näidet, kus aruandeperioodil on aset leidnud finantseerimistegevused, millest ei teki rahavoogu (raha ja raha lähendite laekumisi ega väljamakseid).

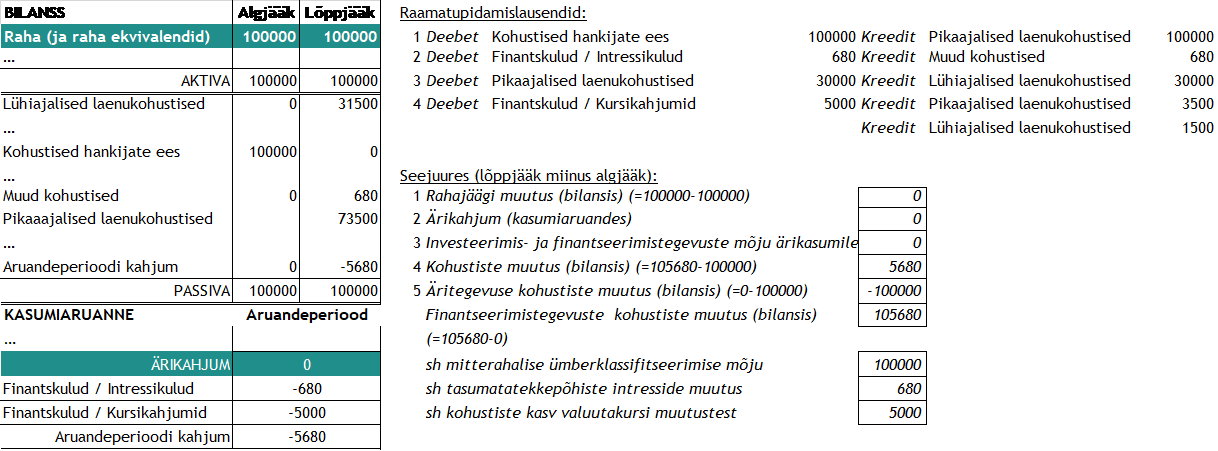

Näide C: kohustiste ümberklassifitseerimine ning finantseerimistegevuste kohustiste kursikasumid ja -kahjumid.

Perioodi jooksul kujundati võlgnevus hankijatele 100 000 EUR ümber pikaajaliseks laenuks. Ümberkujundamisega seoses makseid ei toimunud. Laenu tekkepõhine intressikulu perioodil oli 680 EUR ning makseid ei tehtud. Perioodi lõpul klassifitseeriti pikaajalisest laenust 100 000 EUR ümber lühiajaliseks 30 000 EUR ning võeti arvele laenu kursikahjum 5 000 EUR.

Kirjeldatud tegevuste teostumisel kujunevad majandusüksuse bilanss ja kasumiaruanne järgnevateks (asjasse mittepuutuvaid kirjeid ei ole esitatud).

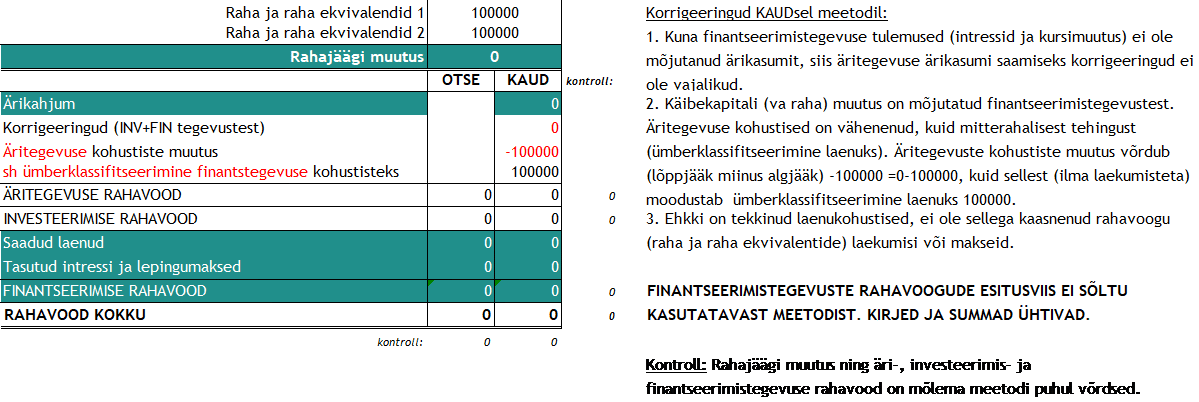

Aruandeperioodi (neto)rahavooks (rahajäägi muutuseks) kujuneb 0 EUR, mis leitakse raha lõppjäägi ning algjäägi vahena (=100 000-100 000) ning mis on aruandeperioodi kõikide laekumiste ning väljamaksete summa.

Finantseerimistegevuste rahavood esitatakse olenemata koostamise meetodist brutona (olulisemad laekumiste ning väljamaksete rühmad eraldi kirjetel). Näites esitatud aruandeperioodil tekkinud laenukohustisi ei ole võimalik esitada finantseerimistegevuse rahavoogude hulgas, sest laenukohustis ei tekkinud rahavooga.

Rahavoogude aruanded otsesel ja kaudsel meetodil kujunevad järgnevateks (asjasse mittepuutuvaid kirjeid ei ole esitatud).

Kui kursimuutused oleksid kasumiaruandes kajastatud ülalpool ärikasumit, siis oleks ärikahjumiks kujunenud -5 000 EUR ning kaudsel meetodil rahavoo aruannet koostades oleks vajalik olnud vastupidise märgiga täpsustus (korrigeerimine finantseerimistegevuste mõju elimineerimiseks) 5 000 EUR. Seejuures finantseerimistegevuste rahavood brutomeetodil kajastuksid (ikkagi) näites esitatule sarnaselt 0 EUR.

Kokkuvõtteks

- Oma majanduslikult sisult on saadud laenudega kaasnevad intressikulud käsitletavad finantseerimistegevusena nagu ka saadud laenu või kapitalirendi põhiosa tagasimaksed. Eesti finantsaruandluse standard aktsepteerib (laenukohustistelt) makstud intresside esitamist äritegevuse (neto)rahavoo hulgas.

- Olenemata finantseerimiseks kasutatud võõrkapitali instrumendist (sh saadud laenud, allutatud laenud, võlakirjad, liisingud, mittetavapäraselt pikad maksetähtajad jmt) kajastatakse finantseerimise rahavood sarnaselt, kuna finantseerimise instrumendid käituvad raamatupidamislikult sarnaselt: finantseerimisel saab majandusüksus teatava hulga raha ja/või raha lähendeid ning järgnevatel perioodidel tuleb tal tasuda põhiosamaksed ja kaasnevad maksed (sh intressid, lepingutasud jmt).

- Erandiks võib olla arvelduskontoga seotud arvelduskrediit ehk arvelduslaen, mille jääk muutub järjepidevalt tingituna jooksvatest laekumistest ja maksetest arvelduskontol. Seetõttu laekumiste ning maksete eraldi esitamine brutona ei ole mõistlik ning finantseerimise rahavoona esitatakse kasutatud arvelduslaenu jäägi (neto)muutus aruandeperioodil (sh ei esitata perioodisiseseid laenu kasutamisi ja tagastusi).

- Teatavaks erandiks on ka kapitalirendiga soetatud vara, mille puhul majandusüksusel ei teki rahavoog vara soetamisel (ja finantseeringu saamisel), vaid finantseerijale kohustise tasumisest tehtavatest maksetest.

- Mitterahalistest finantseerimistegevustest (sh kohustiste ümberklassifitseerimised, sissemaksed omakapitali, (laenunõuete ja -kohustiste) tasaarveldused, tekkepõhiselt arvutatud intress, intressikohustiste liitmine laenu põhiosale, kohustiste muutus valuutakursi muutumisest tingitud ümberarvestustest jmt) ei teki rahavoogu – raha ja raha lähendite laekumisi või väljamakseid – ning seetõttu ei kajastata nendest tingitud muutusi rahavoogude aruandes rahavoona.

1 Lubatud alternatiiviks on kaasnevate (intressi ja lepingu) maksete kajastamine äritegevuse rahavoogude hulgas. Alternatiivi eelistamisel on asjakohasem arvelduskrediidi limiidi samaaegsel lugemisel raha lähendiks ja/või valdavalt konsolideerimisgrupi siseste laenude kasutamine finantseerimisel jmt.

2 Arvelduskrediidi ehk arvelduslaenu puhul võidakse kasutamata limiidi summat erandina käsitleda raha lähendina. Kuna kasutamata limiit ei kajastu bilansis, siis sellistel juhtudel tuleb rahavoogude aruannet koostades arvelduskrediidi jäägi esitamisel arvesse võtta ka raha lähendiks loetud kasutamata limiidi osa (ja näidata see finantseerimistegevuse rahavoo osana).![]()