Rahavoo aruande kasutamine koos teiste finantsaruannetega annab täiendava maksepõhise (kassapõhise) mõõtme muidu tekkepõhisele raamatupidamisinformatsioonile. Mingis mõttes näitab tekkepõhine lähenemine, kuidas tehinguid ja tegevusi kavandati ning rahavoopõhine seda, kuidas kavandatu õnnestus.

Eesti finantsaruandluse standardid nõuavad rahavoo aruandes raporteeritava üksuse aruandeperioodi raha liigutamiste jagamist neljaks:

- raha ja raha lähendite (ehk raha ja raha ekvivalentide või rahajäägi või ka rahavarude) sisesed käibed;

- põhitegevuste (PT; näiteks äritegevuste (ÄRI)) rahavood;

- investeerimistegevuste (INV) rahavood;

- finantseerimistegevuse (FIN) rahavood.

Seejuures on oluline mõista, et neist esimest ei loeta rahavoo aruande mõistes rahavooks – näiteks sularaha siirdamisega kassast pangakontole ei teki rahajäägi muutust. Rahavoog on sedakaudu mõistetav vaid raha liigutamisel tekkiva rahajäägi muutusena kokku ehk raha lisandumisena (laekumine) või raha vähenemisena (väljamakse). “Rahaks” loetakse siinkohal aruandlusvaluuta sularaha ning raha lähendeid (raha ekvivalente) kokku.

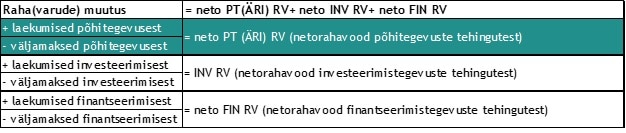

Matemaatiliselt lihtsustatult on rahavoo aruanne nelja muutujaga võrrand, milles kolmest teadaolevast muutujast on võimalik neljandat tuletada:

Muutujate arv võrrandis väheneb ning võrrand lihtsustub oluliselt juhtudel, kus raporteerival üksusel puudus aruandeperioodil üks või mitu tegevust (näiteks investeerimis- ja/või finantseerimistegevus) ja/või tegevusest ei tekkinud rahavoogu.

Võttes arvesse eelpool kirjeldatut on Eestis kasutatava rahavoo aruande lihtsustatud struktuur alljärgnev:

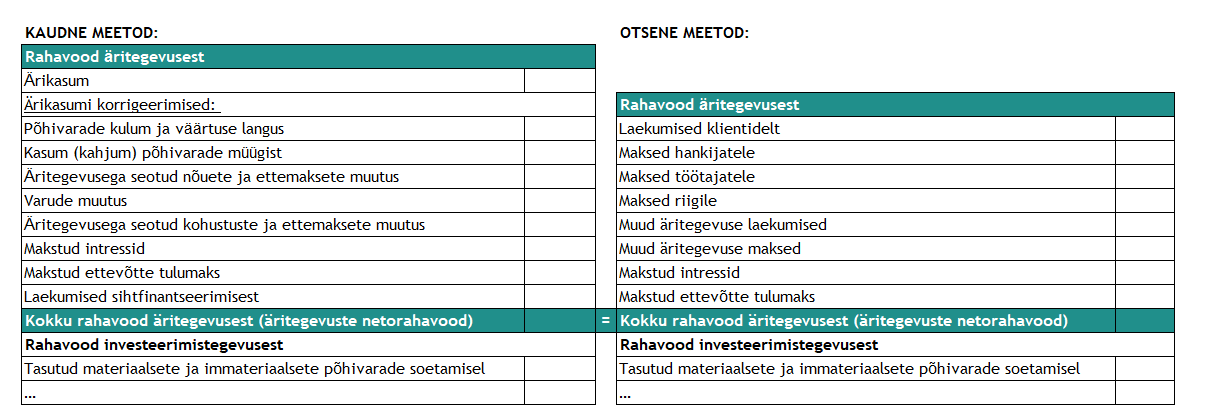

Ning Eestis lubatud kaks rahavoo aruande skeemi – rahavoo aruanne otsesel või rahavoo aruanne kaudsel meetodil – erinevad sellise üldistusastme juures teineteisest vaid põhitegevuse (äritegevuse) laekumiste ning väljamaksete rühmitamispõhimõtetelt. Neist otsese meetodi puhul esitatakse äritegevuse rahavood brutona, st olulisemad laekumised ja väljamaksed esitatakse eraldi kirjetel. Kaudse meetodi puhul esitatakse äritegevuse rahavood netona tuletades äritegevuse netorahavood tekkepõhisest tulemusest, st äritegevuste raha laekumised ning väljamaksed ei ole eraldiseisvalt vaadeldavad.

Olenemata kasutatavast rahavoo aruande koostamise meetodist ei erine investeerimistegevuse ning finantseerimistegevuse rahavoogude esitamine – mõlema meetodi puhul on lubatud vaid brutona kajastamine üksikute eranditega.

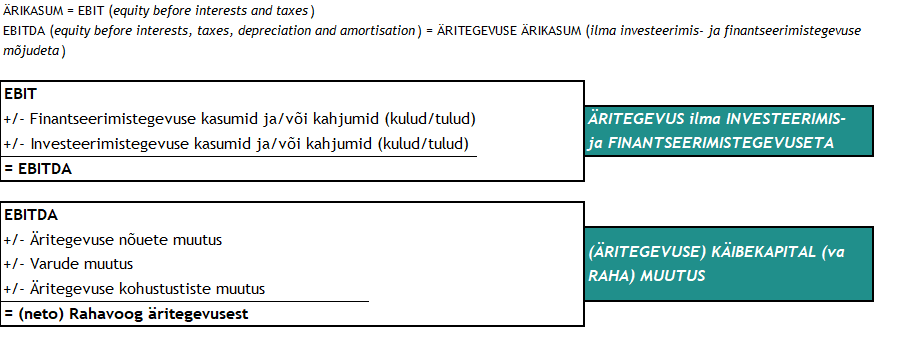

Äritegevuste rahavoo tuletamine tekkepõhisest tulemusest kaudsel meetodil lähtub sarnasest loogikast nagu analüütikud kasutavad majandusüksuse tulevaste perioodide (vaba) rahavoo genereerimise võime hindamiseks (proforma) bilansside ja kasumiaruannete põhjal:

- kasumiaruandest leitakse perioodi EBIT (kasum enne intresse ja makse ehk ärikasum);

- EBIT-st tuletatakse perioodi EBITDA (kasum enne intresse, makse ning põhivaradega seotud kulusid) ehk täiendavalt välistatakse põhivarade kulum ja allahindlused;

- EBITDA-t korrigeeritakse bilanssidest leitud perioodi käibekapitali (välja arvatud raha) muutusega.

Saadud tulemust loetakse prognoosides majandusüksuse põhitegevusest genereeritavaks rahavooks. Tihtipeale tehakse ka lubatav või mittelubatav lihtsustus ning majandusüksuse genereeritava rahavoo analoogiks loetakse otse (korrigeerimisi tegemata) ka EBITDA (on põhjendatud juhtudel, kus tegevusmahtude stabiilsusest tingituna käibekapitali muutus on ebaoluline) või ka EBIT (on põhjendatud juhtudel, kus lisaks mahtude stabiilsusele on majandusüksuse investeerimis- ja finantseerimistegevus(e rahavood) ebaolulised). Kaudsel meetodil leitud äritegevuse netorahavoog on sedakaudu analüütikute prognoosidest kasutatavast täpsem, kuna:

- nii tulemus (ärikasum) kui ka käibekapital (v.a raha) puhastatakse täielikult investeerimis- ja finantseerimistegevuse mõjudest ning

- tegemist on tegelikult realiseerunud rahavoogudega mitte prognoosituga.

Kokkuvõtteks

- Rahavood on (vaid) raha laekumised ja väljamaksed ning rahavood ei hõlma rahajäägi komponentide vahelisi liikumisi.

- Rahavoo aruande koostamist tasuks alustada rahajäägi muutuse selgitamisest, seejärel määrata finantseerimis- ja investeerimistegevuste (bruto) rahavood ning sedakaudu on selge ka äritegevuse (neto) rahavoog.

- Rahajäägi muutus ning tegevuste rahavood kokku ehk netorahavood ei erine otsese või kaudse meetodi kasutamisel, st ei sõltu kasutatavast meetodist.

- Otsesel või kaudsel meetodil rahavoo aruande koostamisel seisneb erinevus vaid põhitegevuse (näiteks äritegevuse) rahavoo esitamise viisis. Investeerimis- ja finantseerimistegevuste rahavood esitatakse brutona.

- Äritegevuse netorahavoo leidmiseks kaudsel meetodil välistatakse korrigeerimistega tekkepõhisest tulemusest ning käibekapitali (välja arvatud raha) muutusest investeerimis- ja finantseerimistegevuste mõjud.

![]()