Perioodi rahajäägi muutuse tuvastamise järgselt tasub rahavoo aruande koostamisel asuda selgitama finantseerimis- ja investeerimistegevusi ning nendest tekkinud raha laekumisi ja väljamakseid. See on mõistlik eelkõige kahel põhjusel.

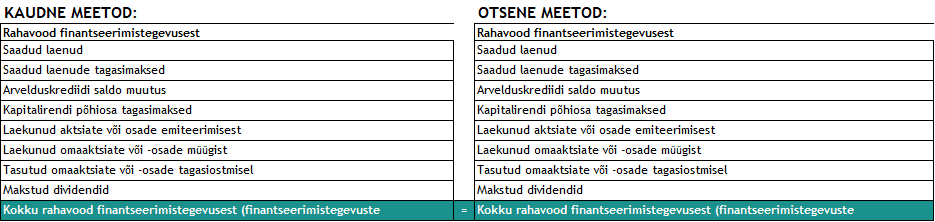

- Investeerimis- ja finantseerimistegevuste laekumised ning väljamaksed on vajalikud tegevuste nõuetekohaseks esitamiseks rahavoo aruandes – olenemata aruande koostamise meetodist kajastatakse investeerimis- ja finantseerimistegevuste raha laekumisi ning makseid brutona, st olulisemate rühmade lõikes laekumised ning väljamaksed eraldi aruandekirjetel.

- Võimaldab määrata äritegevuse netorahavoo suurust isegi ilma täiendavaid keerukaid arvutusi tegemata – kõik rahavood, mis ei ole investeerimis- või finantseerimistegevuste rahavood, on äritegevuse rahavood. Tavapäraselt on investeerimis- ja finantseerimistegevustega seotud vähem sündmusi kui äritegevusega ning vähema kaudu enamuse selgitamine on hõlpsam.

Nagu öeldud, kajastatakse olenemata rahavoo aruande koostamise meetodist (otsene või kaudne meetod) investeerimis- ja finantseerimistegevuste raha laekumisi ning makseid brutona, st tegevuste olulisemate rühmade lõikes laekumised ja väljamaksed eraldi kirjetena.

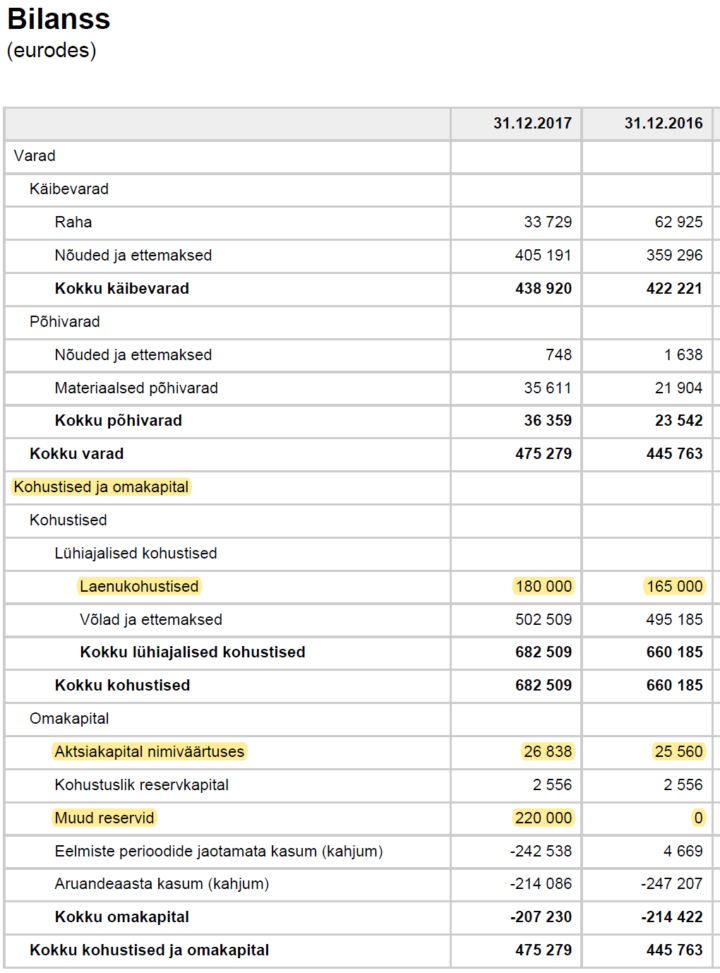

Klassikaliselt loetakse finantseerimistegevuseks tegevusi, mis muudavad aruannet koostava majandusüksuse omakapitali või laenukohustiste struktuuri1. Sedakaudu hinnatakse finantseerimistegevuste olemasolu (intressi kandvate) laenukohustiste ja/või omakapitali kirjete muutuste kaudu bilansi passivas (Kohustised ja omakapital).

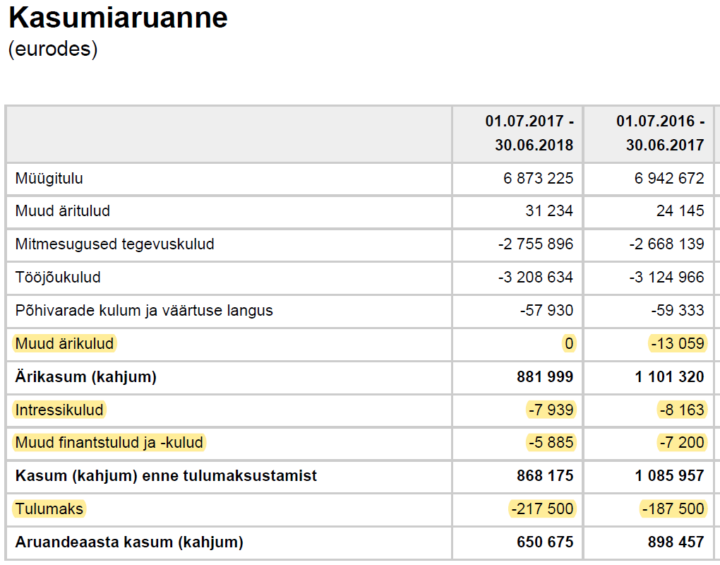

Täiendavaid vihjeid võib saada kasumiaruandes kajastuvatest finantskuludest (nt saadud laenude või kapitalirendi intressikulud), finantseerimislepingute tasudest (tavapäraselt muudes ärikuludes või finantskuludes) ning ka dividendide tulumaksukulust.

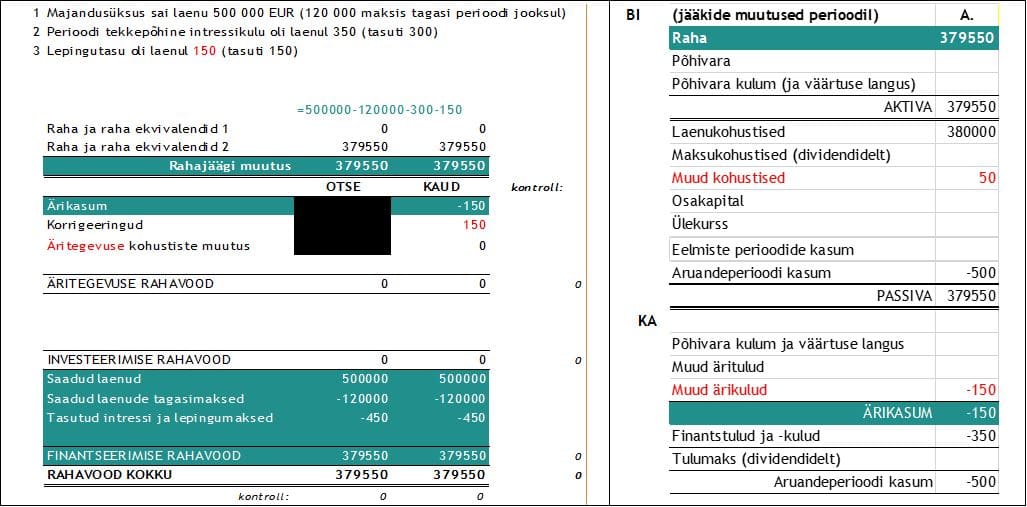

Tasub mõista, et mitte kõik finantseerimistegevused ei põhjusta rahavoogusid (raha ja raha ekvivalentide laekumisi või väljamakseid) olenemata asjaolust, et tegevuste tulemid on mõjutanud tekkepõhiseid finantsaruandeid (bilanssi ja kasumiaruannet). Samas on aga võimatu, et ilma finantseerimistegevuseta oleks tekkinud finantseerimistegevuse rahavoog.

Finantseerimistegevuste eristamine muudest tegevustest osutub lihtsamaks pikaajaliste võõr- ja omakapitaliinstrumentide puhul ning juhtudel, kus tehingu osapooleks on finantseerimisele spetsialiseerunud majandusüksus (nt krediidiasutus). Siinkohal on ka paslik vihjata, et finantseerimistegevuse selgitamine lepinguliste intresside olemasolu kaudu ei pruugi alati anda adekvaatset tulemust, sest (sisene) intressimäär võib olla “peidetud” ka tehingu teiste maksete sisse. Sedakaudu võib näiteks olla väga keeruline eristada sisuliselt (tavapärast) kauba krediiti ostu-müüki ning (lühiajalise intressi kandva) laenukohustise tekkimist sama või sarnase hankija ees. Esimene neist oleks pigem äritegevuse osa ning teine finantseerimistegevus.

Kuna finantseerimistegevuse tulemid üldreeglina ei osale kasumiaruandes kajastuva ärikasumi tekkimisel, siis rahavoo aruande koostamisel kaudsel meetodil on ärikasumi korrigeerimised finantseerimistegevuste tulude-kasumite või kulude-kahjumitega küllaltki haruldased. Kui aga kasumiaruandes kajastatud ärikasum ja/või bilansis kajastatud kohustised on mõjutatud finantseerimistegevusest, on kaudsel meetodil äritegevuse netorahavoogude leidmiseks korrigeerimised (finantseerimistegevuste mõju elimineerimine) vajalikud.

Kokkuvõtteks

- Rahavoo aruande skeem (otsene või kaudne) ei tohi omada mõju tegevuste rahavoogude suurusele. Olenemata skeemist peavad rahavood olema võrdsed (sarnaselt ei sõltu ärikasumi või puhaskasumi suurus sellest, kas kasutada kasumiaruande skeemi 1 või skeemi 2).

- Kaudset meetodit kasutades korrigeeritakse ärikasumit vaid nende (investeerimis- ja) finantseerimistegevuste kasumitega (tuludega) ja kahjumitega (kuludega), mis on ärikasumi kujunemises osalenud. (Investeerimis- ja) finantseerimistegevuste mõju ärikasumile elimineeritakse (korrigeerimisel vastupidine märk) summas, millega nad ärikasumit mõjutasid (kasumiaruandes kajastatud summa).

- Käibekapital ei pruugi võrduda äritegevuse käibekapitaliga, sest sisaldab investeerimis- ja finantseerimistegevusega seotud (olulisi või vähemolulisi) käibevarade ning lühiajaliste kohustiste jääke. Äritegevuse netorahavoo tuletamisel tuleb äritegevuse kohustiste (muutuse) leidmiseks elimineerida investeerimis- ja finantseerimistegevuste kohustiste mõju:

äritegevuse kohustised = kohustised kokku – investeerimistegevuste kohustised – finantseerimistegevuste kohustised.

![]()

1 IFRS IAS 7.6