Tulumaksuseaduse (TuMS) muudatused, mis on avaldatud Riigi Teatajas 28.12.2018. võetakse üle nõukogu direktiivist (EL) 2016/1164 (Anti-Tax Avoidance Directive ehk ATAD) tulenevad kasumi maksustamisest kõrvalehoidumise vastased meetmed.

Tulumaksuseadust täiendati uue paragrahviga:

- TuMS § 51 “Maksueelise saamise eesmärgil tehtav tehing”

ning uue peatükiga 101, mis sisaldab viit uut paragrahvi:

- TuMS § 541 “Tulumaks maksueelise saamise eesmärgil tehtavalt tehingult”

- TuMS § 542 “Tulumaks ülejäävalt laenukasutuse kulult”

- TuMS § 543 “Tulumaks välismaise kontrollitava äriühingu kasumilt”

- TuMS § 544 “Tulumaksu deklareerimine ja maksmine”

- TuMS § 545 “Tulumaks lahkumisel” (jõustub 1. jaanuarist 2020)

Mis on üldine kuritarvituste vastane säte?

Uue üldise kuritarvituste vastase sätte (TuMS § 51) kohaselt ei võeta tulumaksuga maksustamisel arvesse tehingut või tehingute ahelat,

- mille põhieesmärk või üks põhieesmärkidest on saada maksueelis, mis on vastuolus kohaldatava maksuõiguse või välislepingu sisu või eesmärgiga, ja

- mis ei ole kõiki asjasse puutuvaid asjaolusid arvesse võttes tegelik.

NB! Sätte rakendamiseks peavad olema täidetud mõlemad tingimused.

Tehingute ahel võib koosneda rohkem kui ühest vaheastmest või osast (TuMS § 51 lg 1). Tehingut või tehingute ahelat ei peeta tegelikuks, kui see ei ole tehtud reaalselt elulistel või ärilistel põhjustel, mis kajastavad tehingu tegelikku majanduslikku sisu (TuMS § 51 lg 2).

Elulised ja ärilised põhjused on kõik muud olulised asjaolud peale maksustamisega seotud asjaolude. Maksueelis on lubatav, kui kõiki elulisi ja ärilisi asjaolusid arvesse võttes oleks tehing või tehingute ahel korraldatud ka ilma maksueeliseta. Maksueelis ei ole lubatav, kui kõiki asjaolusid arvesse võttes ei oleks tehingut või tehingute ahelat korraldatud ilma maksueelist saamata.

Senine olukord maksustamisel

Füüsiliste isikute ja äriühingute tulumaksust hoidumist reguleerib hetkel maksukorralduse seaduse (MKS) § 84, mis käsitleb maksudest kõrvalehoidumise eesmärgil tehtavaid tehinguid ja toiminguid.

Aastate jooksul on kohtusse jõudnud mitmeid tulumaksu vaidlusi1, mille puhul on hinnatud tehingute vormilist vastavust nende sisule ning maksudest kõrvalehoidumise esinemist konkreetses olukorras.

Üldistatult võib öelda, et Riigikohus on jõudnud kolmele järeldusele (näiteks Riigikohtulahendi 3-3-1-15-11 punktid 13 ja 14):

- kellelgi ei ole kohustust korraldada oma tegevust viisil, millega kaasneb kõrgem maksukoormus;

- seadusliku maksuplaneerimisega on tegemist seni, kuni maksukohustuslase tehingu vorm vastab selle tegelikule majanduslikule sisule ja järgitakse maksuseadusi;

- füüsilise isiku puhul on tegemist maksude tasumisest kõrvalehoidumisega, kui isik saab majanduslikus mõttes tulu ja ta väldib maksukohustust tehingu majanduslikku sisu moonutatult kajastades.

Eelnevast tulenevalt on Eesti füüsilistel ja juriidilistel isikutel väga laialdane õigus kujundada legaalselt oma tulumaksu kohustuse suurust, kuna maksukorralduse seadus § 84 Riigikohtu hinnangul otsesest maksude tasumisest kõrvalehoidumisest kaugemale ei ulatu ning tulumaksuseaduses eraldi kuritarvituste vastased sätted puuduvad.

Muutused rahvusvahelises maksukeskkonnas

Peaaegu 100 aastat on rahvusvaheline maksupoliitika keskendunud piiriülese topeltmaksustamise vältimisele (näiteks OECD mudelmaksuleping (OECD Model Tax Convention on Income and on Capital) ning EL-i ema-tütre direktiiv dividendide maksustamise kohta (Council Directive 2011/96/EU of 30 November 2011 on the common system of taxation applicable in the case of parent companies and subsidiaries of different Member States)).

G20 algatusel ning OECD juhtimisel toimus fundamentaalne muutus mõtlemises 2013. a, kui käivitati rahvusvaheline maksubaasi õõnestamise ja kasumi nihutamise vastane projekt (Base Erosion and Profit Shifting, BEPS), millega on liitunud 124 riiki.

Esimene uut rahvusvahelist lähenemist kandev muudatus toimus viidatud EL-i ema-tütre direktiivis, kuhu 2015. a lisati üldine kuritarvituste vastane säte (Council Directive (EU) 2015/121 of 27 January 2015 amending Directive 2011/96/EU on the common system of taxation applicable in the case of parent companies and subsidiaries of different Member States). Selle kohaselt on liikmesriikidel keelatud võimaldada direktiivis sätestatud soodustusi skeemi või skeemide ahela puhul, mis ei ole kõiki asjasse puutuvaid fakte ja asjaolusid arvesse võttes tegelik, kuna selle peamine eesmärk või üks peamisi eesmärke on saada maksueelis, mis on vastuolus käesoleva direktiivi sisu või eesmärgiga. Eestis võeti antud muudatus 2016. a üle TuMS § 50 lg 14 täiendamisega.

Aastal 2016 lepiti EL-is kokku äriühingu tulumaksu vältimise vastases direktiivis (Council Directive (EU) 2016/1164 of 12 July 2016 laying down rules against tax avoidance practices that directly affect the functioning of the internal market, ATAD), mille artikkel 6 laiendas üldise kuritarvituste vastase sätte dividendidelt kõigile äriühingu tulumaksu aspektidele. Selle kohaselt on liikmesriikidel keelatud võtta arvesse skeeme või skeemide ahelat, mis, olles loodud põhieesmärgiga või ühe põhieesmärgiga saada maksueelis, mis on vastuolus kohaldatava maksuõiguse sisu või eesmärgiga, ei ole kõiki asjasse puutuvaid fakte ja asjaolusid arvesse võttes tegelik. Eestil oli kohustus nimetatud säte riigisisesesse õigusesse üle võtta 2018. a lõpuks.

Samal aastal lepiti OECDs veel kokku riikide maksulepinguid täiendavas mitmepoolses konventsioonis (Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and Profit Shifting, MLI), mis laiendab üldise kuritarvituste vastase sätte juba kõigile maksulepingutega kaetud maksudele ja maksumaksjatele. Selle kohaselt ei anta maksulepingus tulule või varale ettenähtud soodustust, kui kõikide asjaolude põhjal on mõistlik järeldada, et soodustuse saamine oli tehingu, mis otseselt või kaudselt viis selle soodustuse saamiseni, üks peamistest eesmärkidest. Eesti on MLI allkirjastanud, ratifitseerimine on planeeritud 2019. a algusesse.

Kokkuvõtlikult saab öelda, et alates BEPS projekti käivitamisest 2013. a on kogu rahvusvaheline tähelepanu koondunud topeltmaksustamise vältimiselt maksude tasumisele – järjest vähemaid viise maksude optimeerimiseks peetakse legaalseks.

Tulumaksuseaduse muudatus sisaldab kuritarvituste ärahoidmist ja on uue rahvusvahelise arusaama järgi maksude kohasele tasumisele suunatud

- TuMS § 51, mis kehtestab üldise kuritarvituste vastase sätte. Selle kohaselt ei võeta maksustamisel arvesse tehingut või tehingute ahelat, mille põhieesmärk või üks põhieesmärkidest on saada maksueelis, mis on vastuolus kohaldatava maksuõiguse või välislepingu sisu või eesmärgiga, ja mis ei ole kõiki asjasse puutuvaid asjaolusid arvesse võttes tegelik;

- kehtetuks tunnistatud TuMS § 50 lg 14, mis siiani reguleeris maksueelise saavutamise eesmärgil loodud dividendide skeeme;

- TuMS § 541, mis reguleerib maksueelise saavutamise eesmärgil loodud skeemi tõttu äriühingu saamata jäänud tulu maksustamist.

Need sätted rakendavad kombineeritult parimal võimalikul viisil eelpool viidatud ema-tütre direktiivi, ATAD direktiivi ja MLI konventsiooni kuritarvituste vastaseid sätteid. Õigusselguse ja lihtsuse huvides on välditud dubleerimist, et maksumaksjad saaksid hinnata oma tehingu maksuõiguspärasust ainult ühte paragrahvi lugedes.

Nende sätete eesmärk on tuua Eesti maksupoliitikasse ning õigusruumi eelpool kirjeldatud rahvusvahelisel tasandil toimunud mõtlemise muutus – legaalse maksuoptimeerimise piirid muutuvad aina kitsamaks ning suurem rõhk on igasuguse maksueeliste saavutamisel, mitte ainult maksude tasumata jätmisel.

NB! Sätete olulisim erinevus võrreldes MKS §-ga 84 on see, et maksumaksjal tekib maksukohustus kohe, kui ta on loonud skeemi, mille vähemalt üks põhieesmärkidest (mitte ainus eesmärk!) on maksueelise saamine (mitte maksudest kõrvalehoidumine!) sõltumata tehingu sisust ja vormist (tehingu vorm ning sisu võivad olla kooskõlas!).

Asjakohane on märkida, et üldised kuritarvituste vastased sätted on nii ema-tütre direktiivis, ATAD direktiivis kui ka MLI konventsioonis tahtlikult üldsõnalised, kuna nende eesmärk on katta ette teadmata kuritarvituste olukordi, mis ei lange ühegi erisätte alla. Seda mõtet annab edasi ka TuMS-i muudatus, mis sisaldab mitmeid väga kindlate kriteeriumitega spetsiifilisi maksude vältimise viiside vastaseid meetmeid (näiteks ülemääraste intresside ja välismaiste kontrollitavate äriühingute kasumite maksustamise reeglid), kuid jätab kõnealuse üldise kuritarvituste vastase meetme avatuks.

Maksumaksjate, maksuhalduri ja kohtute abistamiseks on eelnõu autorid lisanud seletuskirja näiteid, millised olukorrad võiksid eelpoolkirjeldatud rahvusvahelise maksustamise mõtteviisi muutumise taustal ka Eestis edaspidi maksustatavad olla.

Näiteks võib sätteid rakendada olukorras, kus Eestist makstakse riigi A residendist äriühingule litsentsitasu. Maksuleping vähendab TuMS-i alusel kinnipeetavat maksumäära. Mõningase uurimise järel selgub, et riigi A äriühing on Eesti ja riigi B residentide vaheline lüli, et kinnipeetavat tulumaksu vähendada. Eesti ja riigi B vahel ei ole kehtivat maksulepingut. Sel juhul võib üldise kuritarvituste vastase sätte alusel keelduda riigi A lepingut kohaldamast ja litsentsitasult tuleb tulumaks TuMS-i alusel tavapärases määras kinni pidada.

NB! Oluline on rõhutada, et praegu ei ole MKS § 84 alusel ja tulevikus ei muutu TuMS-i alusel maksustatavaks mitte ükski tehing, mille tegemise eesmärk ei ole maksueelise saamine.

Näiteks äriühingutel on jätkuvalt kõik võimalused maksta ja saada litsentsitasusid ning füüsilistel isikutel on jätkuvalt võimalik kasutada oma vara igakülgselt tuluteenimiseks füüsilise isikuna, FIEna või äriühingu kaudu. TuMS-i muudatusega ainult elimineeritakse nende maksumaksjate maksueelised, kes loovad teadlikult skeeme selliste maksueeliste saamiseks, mis pole neile mõeldud.

TuMS § 541 “Tulumaks maksueelise saamise eesmärgil tehtavalt tehingult”

TuMS § 541 reguleerib üldise kuritarvituste vastase sätte rakendamist residendist äriühingu kasumi maksustamisel. Kui on tuvastatud, et tegemist on tehingu või tehingute ahelaga,

- mille põhieesmärk või üks põhieesmärkidest on saada maksueelis, mis on vastuolus kohaldatava maksuõiguse või välislepingu sisu või eesmärgiga, ja

- mis ole kõiki asjasse puutuvaid asjaolusid arvesse võttes tegelik ning

- millega kaasnes maksumaksjale tulu kaotus või üleliigne kulu, siis

tulumaksuga maksustatakse summa, mille residendist äriühing oleks tuluna saanud, või summa, mille residendist äriühing oleks kuluna kandmata jätnud, kui oleks puudunud TuMS §-s 51 nimetatud tunnustele vastav tehing või tehingute ahel.

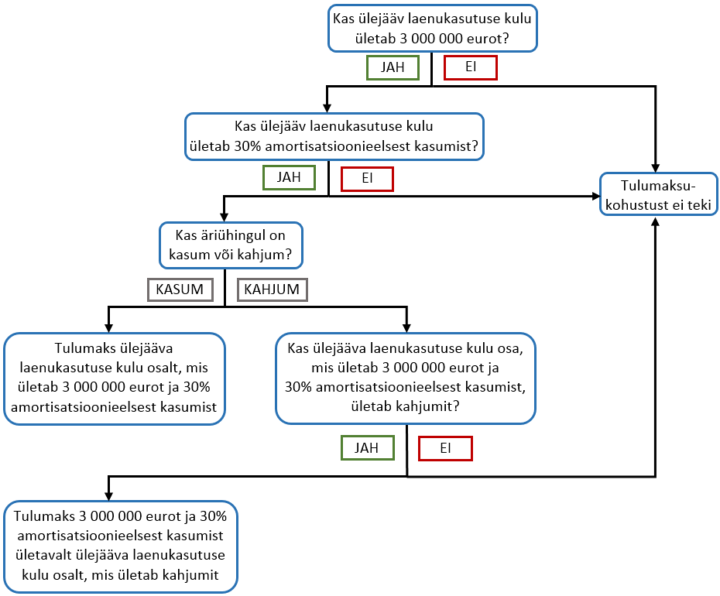

TuMS § 542 “Tulumaks ülejäävalt laenukasutuse kulult”

TuMS § 542 lg 1 alusel maksustatakse residendist äriühingu, välja arvatud finantsettevõtja, ülejääv laenukasutuse kulu, mis ületab

- 3 000 000 eurot ning

- 30% residendist äriühingu majandusaasta intressi-, maksu- ja amortisatsioonieelsest kasumist (edaspidi amortisatsioonieelne kasum),

osas, mis ületab residendist äriühingu kahjumit, välja arvatud juhul, kui:

- residendist äriühing ei ole finantsaruandluse eesmärgil konsolideeritud kontserni osa ja tal ei ole sidusettevõtjat ega püsivat tegevuskohta või

- laenu kasutatakse pikaajalise avaliku sektori taristuprojektide rahastamiseks, mille puhul nii projekti teostaja, laenukasutuse kulu, vara kui ka tulu asukoht on Euroopa Liidus, või

- residendist äriühing, kes on finantsaruandluse eesmärgil konsolideeritud kontserni liige, valib lõike 8 kohaldamise.

Seega ülejäävalt laenukasutuse kulult ei pea maksma tulumaksu finantsettevõtja ning äriühing, kes ei ole finantsaruandluse eesmärgil konsolideeritud kontserni osa ning kellel ei ole sidusettevõtjat ega püsivat tegevuskohta. Samuti olukorras, kus laenu kasutatakse pikaajalise avaliku sektori taristuprojekti rahastamiseks.

Mis on ülejääv laenukasutuse kulu?

Ülejääv laenukasutuse kulu on summa, mille võrra residendist äriühingu mahaarvatav laenukasutuse kulu ületab intressitulu ja muud majanduslikult samaväärset maksustatavat tulu (TuMS § 542 lg 2).

Mis on laenukasutuse kulu?

Laenukasutuse kuluks tulumaksuseaduse tähenduses loetakse intressikulu igasuguselt võlakohustuselt ning muu kulu, mis on majanduslikult samaväärne rahaliste vahendite kaasamisel tekkinud intressi ja kuluga, sealhulgas:

- maksed kasumiosaluslaenudelt;

- vahetusvõlakirjadelt ja nullkupongvõlakirjadelt kogunenud arvestuslik intress;

- alternatiivsete rahastamiskokkulepete alusel saadud summad;

- kapitalirendi maksete rahastamiskulude osa;

- kapitaliseeritud intress, mis on arvestatud sellega seotud vara bilansilise väärtuse hulka, või kapitaliseeritud intressi amortisatsioonikulu;

- turuväärtuse põhimõtte alusel arvutatud rahastamise tootlusele vastavad summad;

- üksuse laenukasutusega seotud tuletisinstrumentide või riskimaanduskokkulepete alusel tekkinud tinglik intress;

- laenukasutusest ja rahaliste vahendite kaasamisega seotud instrumentidest tulenev vahetuskursikasum või -kahjum;

- rahastamiskokkulepete garantiitasud, korraldustasud ja samalaadsed rahaliste vahendite laenamisega seotud kulud (TuMS § 542 lg 2).

Ülejääva laenukasutuse kulu maksustamine

Kes on finantsettevõtja?

Finantsettevõtja on krediidiasutus, investeerimisühing, alternatiivse investeerimisfondi valitseja, vabalt võõrandatavatesse väärtpaberitesse ühiseks investeerimiseks loodud fondivalitseja, kindlustusandja, edasikindlustusandja, tööandjapensioni kogumisasutus, pensionikindlustusasutus, alternatiivne investeerimisfond, vabalt võõrandatavatesse väärtpaberitesse ühiseks investeerimiseks loodud ettevõtja, keskne vastaspool või väärtpaberite keskdepositoorium (TuMS § 542 lg 3).

Mis on finantsaruandluse eesmärgil konsolideeritud kontsern?

Finantsaruandluse eesmärgil konsolideeritud kontsern on kontsern, kuhu kuuluvad kõik üksused, mis on täielikult hõlmatud konsolideeritud finantsaruandega, mis on koostatud rahvusvaheliste finantsaruandluse standardite või Euroopa Liidu liikmesriigi finantsaruandlussüsteemi alusel (TuMS § 542 lg 4).

Kui residendist äriühing on finantsaruandluse eesmärgil konsolideeritud kontserni osa, siis saab ta ülejääva laenukasutuse kulu maksustamisel valida kahe kontserni erandi vahel. Erandite kasutamiseks peavad olema täidetud TuMS § 542 lg 8 ja 9 sätestatud tingimused.

Kes on sidusettevõtja?

Sidusettevõtja on:

- üksus, milles residendist äriühingul on otsene või kaudne osalus, mis on vähemalt 25% hääleõigusest või kapitalist või mille kasumist tal on õigus saada vähemalt 25%;

- füüsiline isik või üksus, kellel on maksumaksjas otsene või kaudne osalus, mis on vähemalt 25% hääleõigusest või kapitalist, või kellel on õigus saada vähemalt 25% selle maksumaksja kasumist;

- kõik asjaomased üksused, kui füüsilisel isikul või üksusel on maksumaksjas ja ühes või enamas üksuses otsene või kaudne osalus, mis on vähemalt 25% (TuMS § 542 lg 5).

Mis on pikaajaline avaliku sektori taristuprojekt?

Pikaajaline avaliku sektori taristuprojekt on projekt, mille eesmärk on pakkuda, ajakohastada, käitada või hooldada suuremahulist vara, mida Euroopa Liidu liikmesriik peab üldist avalikku huvi pakkuvaks (TuMS § 542 lg 6).

Kuidas arvutatakse amortisatsioonieelne kasum?

Amortisatsioonieelne kasum arvutatakse, liites tulumaksuga maksustatavale tulule ülejääva laenukasutuse kulu maksustamise eesmärgil korrigeeritud summad ning maksustamise eesmärgil korrigeeritud kulumi- ja amortisatsioonisummad. Kui maksustamise eesmärgil korrigeeritud summasid ei ole, siis lähtutakse raamatupidamislikest summadest. Amortisatsioonieelsest kasumist jäetakse välja:

- tulumaksust vabastatud tulu, sealhulgas tulu, mille arvel jaotatud kasumit ei maksustata;

- kogu pikaajalise avaliku sektori taristuprojekti rahastamiseks kasutatud laenust saadud tulu (TuMS § 542 lg 7).

Millal saab valida finantsaruandluse eesmärgil konsolideeritud kontserni erandi ülejääva laenukasutuse kulu maksustamisel?

Residendist äriühing, kes on finantsaruandluse eesmärgil konsolideeritud kontserni liige, võib valida, et tema ülejäävat laenukasutuse kulu ei maksustata, kui ta tõendab, et tema omakapitali ja koguvara suhe on sama või suurem kui kontserni, välja arvatud kontserni kuuluvate finantsettevõtjate, omakapitali ja koguvara suhe, ning kui on täidetud järgmised tingimused:

- residendist äriühingu omakapitali ja koguvara suhet peetakse võrdseks kontserni omakapitali ja koguvara suhtega, kui residendist äriühingu omakapitali ja koguvara suhe on kontserni omast kuni kaks protsendipunkti väiksem;

- kõiki varasid ja kohustusi hinnatakse sama meetodiga nagu konsolideeritud finantsaruandes, mis on koostatud rahvusvaheliste finantsaruandluse standartide või Euroopa Liidu liikmesriigi finantsaruandlussüsteemi alusel (TuMS § 542 lg 8).

Residendist äriühing, kes on finantsaruandluse eesmärgil konsolideeritud kontserni liige, võib lähtuda TuMS § 542 lg 1 sätestatust kõrgemast ülejääva laenukasutuse kulu piirmäärast. Kõrgem ülejääv laenukasutuse kulu piirmäär arvutatakse kahes etapis:

- suhtarv arvutatakse, jagades kolmandate isikutega seoses tekkinud kontserni ülejääva laenukasutuse kulu (välja arvatud kontserni kuuluvate finantsettevõtjate ja lõike 1 punktis 2 nimetatud laenukasutuse kulu) kontserni (välja arvatud kontserni kuuluvate finantsettevõtjate) amortisatsioonieelse kasumiga;

- saadud suhtarv korrutatakse residendist äriühingu amortisatsioonieelse kasumiga (TuMS § 542 lg 9).

Tulumaksu ümberarvutus

Kui residendist äriühingu ülejääv laenukasutuse kulu jääb maksustamisperioodil allapoole TuMS §-s 542 sätestatud piirmäära, on residendist äriühingul õigus teha tulumaksu ümberarvutus eelnevatel maksustamisperioodidel ülejäävalt laenukasutuse kulult tasutud tulumaksu kohta kuni TuMS §-s 542 sätestatud piirmäärani ning nõuda enammakstud tulumaksu tagastamist (TuMS § 542 lg 10).

TuMS § 543 “Tulumaks välismaise kontrollitava äriühingu kasumilt”

TuMS § 543 lg 1 alusel omistatakse residendist äriühingule ja tema kasumina maksustatakse välismaise kontrollitava äriühingu kasumi osa:

- mis saadi niisuguse vara kasutamise ja selliste riskide võtmise tulemusel, mis on seotud kontrollitava äriühingu võtmetöötajatega ning

- mis on saadud näilikest tehingutest, mille tegemise peamine eesmärk oli saada maksueelis.

Residendist äriühingule omistatava välismaise kontrollitava äriühingu kasum arvutatakse kooskõlas turuväärtuse põhimõttega.

Tehingut või tehingute ahelat peetakse näilikuks, kui asjaomasel üksusel või püsival tegevuskohal ei oleks vara, millelt ta kogu osa või osa oma tulust saab, ja ta ei oleks võtnud vastavaid riske, kui seda ei kontrolliks äriühing, kus täidetakse selle vara ja nende riskidega seotud võtmetöötajate funktsiooni, mis on kontrollitava äriühingu tulu teenimisel määrava tähtsusega (TuMS § 543 lg 2).

Keda käsitatakse välismaise kontrollitava äriühinguna?

Välismaise kontrollitava äriühinguna käsitatakse:

- üksust, mille puhul residendist äriühingul üksi või koos oma sidusettevõtjaga on otsene või kaudne osalus rohkem kui 50% hääleõigusena või ta omab otseselt või kaudselt rohkem kui 50% kapitalist või tal on õigus saada rohkem kui 50% kõnealuse üksuse kasumist;

- püsivat tegevuskohta. (TuMS § 543 lg 3).

Tulumaksu välismaise kontrollitava äriühingu kasumilt ei kohaldata residendist äriühingule, kelle kontrollitava äriühingu eelmise majandusaasta kasum ei ületa 750 000 eurot ja kelle muud äritulud, kasum tütarettevõtjatelt, sidusettevõtjatelt ja finantsinvesteeringutelt, intressitulud ning muud finantstulud kokku ei ületa samal perioodil 75 000 eurot.

TuMS § 545 “Tulumaks lahkumisel” (jõustub 1. jaanuarist 2020)

Tulumaksuga maksustatakse summa, mis võrdub väljaviidava vara tuurväärtuse ja bilansilise maksumuse vahega vara Eestist väljaviimise hetkel, kui residendist äriühing viib vara teises Euroopa Liidu liikmesriigis või kolmandas riigis asuvasse püsivasse tegevuskohta (TuMS § 545 lg 1).

Tulumaksuga maksustamist ei kohaldata väärtpaberite rahastamisega seotud vara väljaviimise suhtes, tagatiseks antud vara suhtes või juhul, kui vara viiakse välja usaldusnormatiivide kapitalinõuete täitmiseks või likviidsuse juhtimiseks, kui vara paigutatakse 12 kuu jooksul tagasi Eestisse (TuMS § 545 lg 2).

Tulumaksu tasumist võib ajatada, tasudes seda kuni viie aasta jooksul, kui:

- residendist äriühing viib vara lepinguriigis asuvasse püsivasse tegevuskohta või

- residendist äriühing muutub teise lepinguriigi residendiks (TuMS § 545 lg 3).

Ajatamise tingimused on sätestatud TuMS § 545 lg 4–7.

1 Meedias on enim kajastust leidnud tuntud Eesti äriühingute osaluste võõrandamist puudutanud vaidlused. Need on keskendunud küsimusele, kas füüsilise isiku poolt vahetult enne osaluse võõrandamist osaluse üleandmine endale kuuluvale äriühingule ning sellega kaasnev osaluse võõrandamiselt saadud tulu maksukohustuse edasilükkamine on käsitletav maksudest kõrvalehoidumisena või mitte.