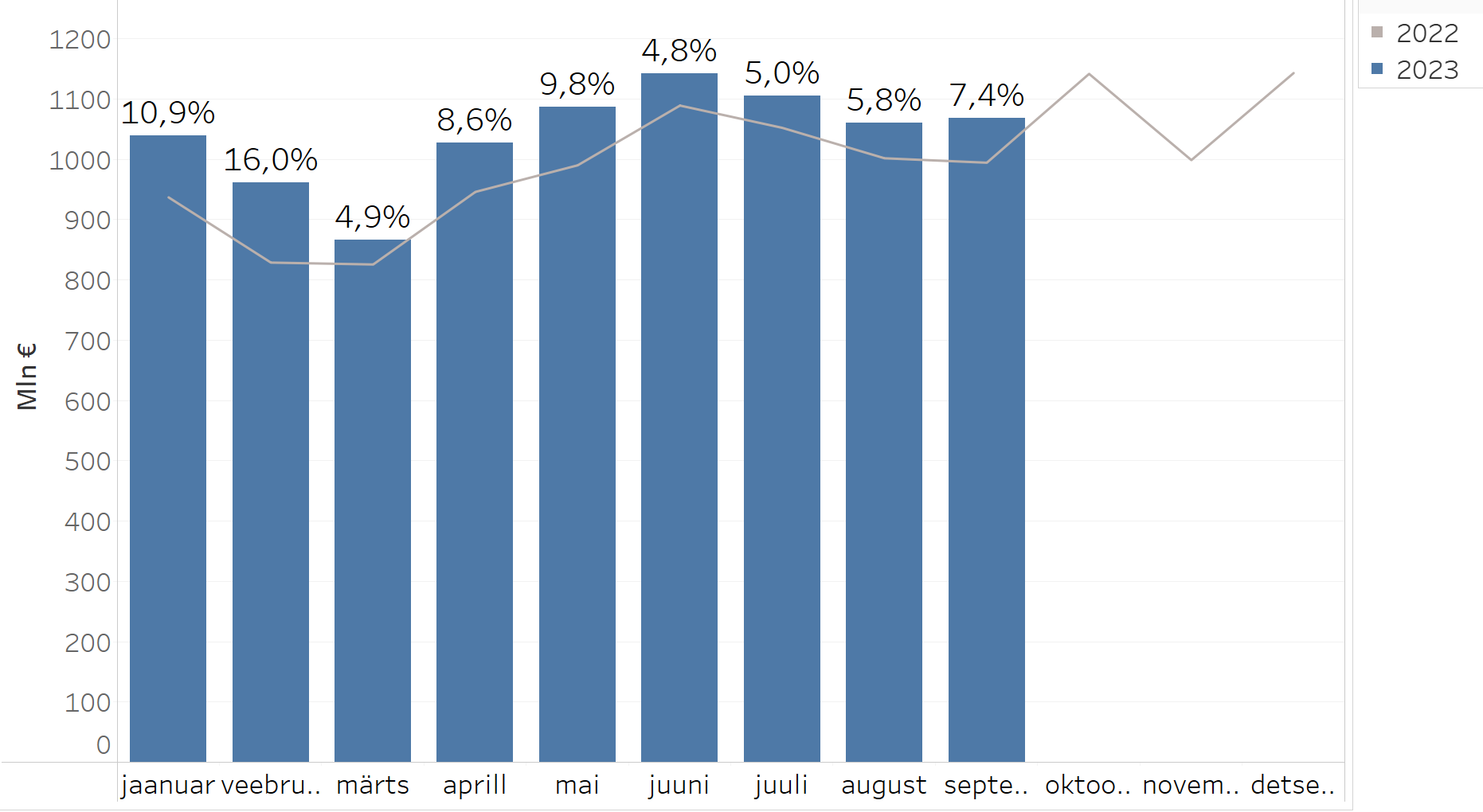

2023. aasta üheksa kuuga on maksutulu võrreldes eelmise aasta sama ajaga kasvanud 8,0 protsenti. Majanduslangusele vaatamata on jätkuvalt tugev tööturg toetanud tööjõumaksude tasumist. Juriidilise isiku tulumaksu laekumist mõjutab finantssektori intressitulude tõus ja eelmise aasta erasektori kasumite kasv. Tarbimismaksude tasumist on mõjutanud negatiivselt kindlustunde langus ja ostujõu vähenemine. Üheksa kuuga tasuti maksu- ja tolliametile 9,36 miljardit eurot ehk aasta varasemast 8,0 protsenti enam makse, millest septembri maksutulu moodustas 1 068,0 miljonit eurot. Tänavu on üheksa kuuga eelarvest täidetud 72,4 protsenti.

Tööjõumakse mõjutav palgafond kasvas üheksa kuuga 11,6 protsenti võrreldes eelmise aasta sama ajaga. Seda vedas eelkõige keskmise palga kasv, mis ulatus 11,1 protsendini, töökohtade arv suurenes 0,5 protsenti. Viimastel kuudel on töökohtade arv langenud. Deklareeritud töötajate osakaal tööealistest (üheksa kuu keskmisena 60,4 protsenti) jääb eelmise aasta keskmisele tasemele mõnevõrra alla. Sektoriti oli kolme kvartali palgafondi kasv kiireim finants- ja kindlustussektoris (21,2 protsenti).

Sotsiaalmaksu tasumine kasvas üheksa kuuga 11,5 protsenti võrreldes eelmise aastaga, mis vastab eelarve prognoosile. Laekumise kasvu mõjutas 2022. aasta aprillis jõustunud sotsiaalmaksuseaduse muudatus, kus teatud juhtudel vähenes sotsiaalmaksu määr 33 protsendilt 20 protsendile, mis vähendas riigi poolt tasutud sotsiaalmaksu 5 miljoni euro võrra kuus.

Füüsilise isiku tulumaksu riigieelarve osa kolme kvartali laekumist mõjutasid kõrgem maksuvaba tulu (tööealistel 654 eurot, vanaduspensioniealistel 704 eurot) ja selle kasutamise edasi lükkamine, tulumaksutagastused ja pensionisüsteemi teisest sambast lahkujad. Tulumaksu tagastati eelmise aastaga samas suurusjärgus (221 miljonit eurot ehk kolm miljonit vähem). Tööealistelt II pensionisambast lahkujatelt (arvestades ka septembris lahkunute oktoobri tulumaksuga) laekus kümne kuuga 43 miljonit eurot tulumaksu, mida on 35 miljonit eurot vähem kui möödunud aastal sama ajaga. Tõusvas joones liigub tulumaks hoiuseintressidelt. Kohalike omavalitsuste füüsilise isiku tulumaksu laekumine kasvas üheksa kuuga 11,4 protsenti.

Juriidilise isiku tulumaksu laekumine kasvas kolme kvartaliga 27 protsenti võrreldes eelmise aasta sama ajaga. Tugeva kasvu taga on eelkõige krediidiasutused, kes maksavad jooksvalt kasumilt avansilist tulumaksu. Intressitulude tõusuga seoses on pankade kasumid hüppeliselt kasvanud ja üheksa kuuga laekus avansilist tulumaksu 85,1 miljonit eurot, mida on üle kahe korra rohkem kui eelmisel aastal. Erasektori jaotatud kasumilt tasutud tulumaks suurenes 19 protsenti, see toetub osaliselt eelmise aasta kogukasumi 33 protsendilisele kasvule. Sektorite lõikes veab kolme kvartali jaotatud kasumilt tasutud tulumaksu hulgi- ja jaekaubandus, eelmise aasta üheksa kuuga võrreldes on kõige enam vähenenud töötleva tööstuse tulumaks jaotatud kasumilt. Riigiettevõtete jaotatud kasumilt laekus kolme kvartaliga 28 miljonit eurot tulumaksu ehk 5 protsenti enam kui möödunud aastal sama ajaga.

Käibemaksutulu mõõdukas kasv eelmise aasta sama ajaga võrreldes peegeldab julgeolekukriisi ja kukkunud välisnõudluse mõjul jahenenud majanduskliimat. Selle aasta üheksa kuu tasumine (2,52 miljardit) ületab 4,9 protsendi ehk 118 miljoni euroga 2022. aasta taset. Tarbimist on tänavu mõjutanud kindlustunde languse kõrval ka säästude ammendumine, Euribori kasvust ja 2022. aasta hüppelisest hinnatõusust tingitud ostujõu vähenemine. Samas annab viimaste kuude üle kahe korra kiirem keskmise palga kasv hinnatõusuga võrreldes perspektiivi ostujõu taastumiseks ja ühtlasi käibemaksutulu jõudsamaks tõusuks edasistel kuudel. Kui mullu samal ajal suutsid ettevõtted julgeoleku- ja energiakriisi tingimustes maksuvõlga vähendada, siis sel aastal enam mitte. Majanduslangusest tulenevalt, olles tänavu enam mõjutatud ka jõustunud sanktsioonidest, on ettevõtete käibemaksu võlgnevuste summa suurenenud. Aastataguse ajaga võrreldes kerkis käibemaksuvõlg 5 miljoni võrra (3 protsenti) ning küündib 171 miljoni euroni, mis avaldab käibemaksu tasumisele negatiivset mõju. Ettevõtete kogukäibe langus III kvartalis süvenes 10 protsendile, sealjuures vähenesid käibed tegevusalades üsna laiapõhjaliselt. Tegevusaladest vedas käibemaksu tasumise kasvu enim rajatiste ehitus ning pidurdas energeetika, kus tasumised muutusid 2022. aasta sama perioodiga võrreldes vastavalt +77 ning -71 protsenti.

Joonis. Maksutulu kokku (mln) 2022 ja 2023, kasv võrreldes eelmise aastaga (%) (allikas: maksu- ja tolliamet)

Aktsiiside tasumine on võrreldes eelmise aasta üheksa kuuga vähenenud ühe protsendi võrra. Hoolimata suvekuudest, mil tavapäraselt tarbimine hoogustub, pöördus tasumine aastases võrdluses kolmandas kvartalis langusesse. Aktsiisidest on tasumine eelmisest aastast kõrgem vaid tubakaaktsiisil ning seda tänu aasta alguses toimunud aktsiisimäära tõusule. Lisaks mõjutab seda aastat positiivselt tubakavedelike aktsiisi tasumise kohustuse taastumine.

Alkoholiaktsiisi tasumiste vähenemise taga on ennekõike lahja alkoholi tagasihoidlikumad deklareeritud kogused, mahtude vähenemine algas juba eelmise aasta teises pooles. Kange alkoholi kogused on samuti vähenenud, kuid marginaalselt.

Kütuseaktsiisi tasumine on kolmanda kvartali lõpuks langenud võrreldes aasta varasemaga 2,4 protsenti. Kuigi viimastel kuudel on kütuse jaehinnad võrreldes aastataguse ajaga langenud, ei ole sellele järgnenud tugevat impulssi tarbimisele. Samas bensiini jaemüük, mis moodustab 25 protsenti kogumüügist, on viimastel kuudel võrdluses aastatagusega kasvanud seda toetab eelmise aasta madalam baas, kui hinnakasvud olid märkimisväärselt kõrgemad, vähendades ka tarbimist. Hinnast mitte nii sõltuv diislikütuse hulgimüük jätkab vähenemist ning langus on pigem süvenenud, selle taga seisab peamiselt töötleva tööstuse ja raudteevedude nõrgenenud majanduslik olukord.