Euroopa Komisjon on alates 2000. aastate keskpaigast koostanud igal aastal mahuka EL riikide maksureformide ülevaate (enamasti pealkirjaga Tax policy challenges for economic growth and fiscal sustainability1). Tõsi, ka enam kui 150 leheküljel on mitmekümne riigi maksupoliitikat nende maade eripalgelise majandusarengu praegust seisundit arvesse võttes raske ammendavalt hinnata. Kuid ometi on tiheneva riikidevahelise maksukonkurentsi tingimustes mõistlik teada, kuidas on naabrid ja partnerid viimastel aastatel oma maksupoliitikat ümber kujundanud.

Need kolm vaala, millele viimane raport üles ehitatud on, on igiammused tuttavad – majanduskasvu toetav maksusüsteem koos efektiivse avaliku teenuse pakkumisega ja maksubaasi laiendamine. Lisaks toob raport seekord esile üksikuid, tavaliselt teravama tähelepanu alt välja jäävaid valdkondi, nagu näiteks keskkonnamaksud ja leibkondade sissetulekute erisuse vähendamine.

Mänguruumi otsesele maksutõusule on raporti hinnangul vaid vähestes riikides ja tavaliselt oma sõnastustes üsna ettevaatlik komisjon nimetab need seekord otsesõnu ka ära: Iirimaa, Portugal ja Ühendkuningriik.

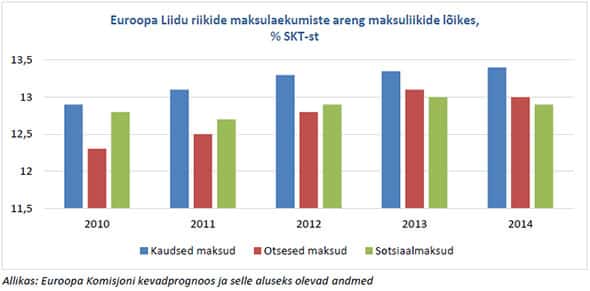

Joonis 1. Muutused maksuliikide osakaalus

Kuigi reservi maksutõusuks raporti üldisel hinnangul enamikes riikides ei ole, on kõigele vaatamata maksud EL-s siiski tõusnud. Maksud on tõusnud kogu vaatlusaluse viieaastase ajavahemiku jooksul kõige järjekindlamalt käibemaksus, kuid ka käibemaksu tõus on viimasel kolmel aastal pidurdunud. Väärib tähelepanu, et nii sotsiaalmaksud kui ka otsesed maksud osakaaluna SKT-st on alates 2013. aastast koguni vähenenud (ehkki vaid mõne kümnendiku protsendipunkti võrra). Kaudsete maksude kiirem tõus praeguse kümnendi algusaastatel oli tingitud kahest põhjuste kogumist: aktsiisitõusud kütustele ja keskkonnamaksud ning käibemaksu tõus tingituna mitte niivõrd maksumäärade tõusust, kui peamiselt just käibemaksu erisuste ja vähendatud maksumäärade kaotamisest.

Pideva tähelepanu all olevate tööjõumaksude küsimuses on riikide suundumused olnud vastandmärgilised. Kuid märksa rohkem EL riike püüdsid neid makse vähendada (nt Austria, Itaalia, Läti ja Rumeenia sotsiaalmaksu mõningase alandamise kaudu) kui tõsta (Küpors ja Horvaatia maksumäärade otsese tõusu abil, Kesk-Euroopa riigid nagu Ungari, Tsehhi, Rumeenia, Slovakkia aga eritingimuste ja soodustuste kaotamisega). Tööjõumaksude alandamiseks kasutasid peaaegu pooled EL riigid lihtsaima ja kättesaadava, kuid kuluka abinõuna just maksuvaba tulu piirmäära tõusu. Teiselt poolt leidus ka riike, kes maksulaekumise parandamise eesmärgil tööjõumakse näiteks tulumaksu määrade tõstmise abil koguni suurendasid (Austria, Hispaania, Portugal).

Kõigis peamistes maksuliikides leidus riike, kes vastavaid maksumäärasid nii suurendasid kui ka alandasid. Sama kehtib ka maksubaasi kohta, mida nii laiendati kui ka ahendati. Kõige silmatorkavam erisus üldistest suundumustest oli tõenäoliselt Taani ja Ühendkuningriigi tubakaaktsiisi maksumäärade mõningane vähendamine (samas kui 13 EL riiki tõstsid tubakaaktsiisi maksumäärasid ainuüksi viimase aasta jooksul).

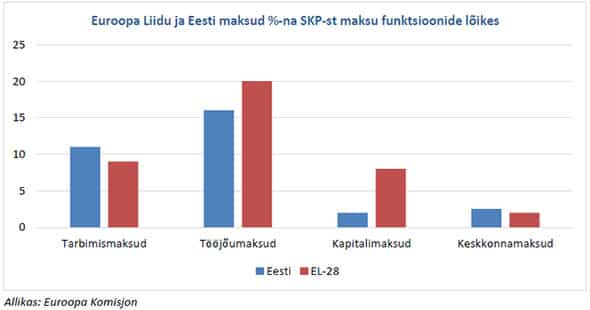

Joonis 2. Eesti ja EL-28 maksukonkurentsis

Komisjoni 2015. a veebruarikuine vaheraport2 leiab Eesti üldise maksukeskkonna kohta ootuspäraselt, et meie maksud on teiste EL riikidega võrreldes suhteliselt madalad ja nende koosseis on majanduskasvu soodustav (vt joonis 2), kuid madala sissetulekuga töötajate maksukiil on endiselt suur. Lisaks sellele ei ole kuigi palju kasutuses mõned majanduskasvu kõige vähem takistavad maksuliigid, nagu korduvad omandimaksud ja keskkonnamaksud.

2014. aastal moodustasid Eesti maksutulud SKP-st 32,7%, mis on oluliselt allpool EL-28 riikide keskmist (39,8%). Eesti maksusüsteem on suhteliselt majanduskasvu soodustav, tarbimismaksudest laekub 41,9% tulust, mis on EL-28 riikide keskmisega (28,5%) võrreldes märgatavalt suurem protsent. Siiski ei ole kuigi palju kasutuses mõned majanduskasvu kõige vähem takistavad maksuliigid, mis võib kaasa tuua ressursside ebatõhusa jaotuse.

Eesti kehtestas 2014. aastal maksukuulekuse parandamiseks mitmeid meetmeid. Esimese nelja kuu jooksul pärast tööhõiveregistri loomist (juulis 2014) on töötajate ametlik deklareerimine suurenenud ligikaudu 2%, sealjuures neist selle aja jooksul lisandunud töökohtadest enamik olid ehitus-, jaemüügi- ja toitlustussektoris ning ametlikult miinimumpalga lähedase palga ulatuses. (2015. a aprilli seisuga on registreerimata isikute osakaal langenud 10 protsendilt 7,3 protsendile, vt siit).

1. novembril võeti käibemaksu laekumise parandamiseks kasutusele digitaalne arvete kohta andmete esitamise süsteem. Kuigi see süsteem käivitub täielikult alles 2015. aasta juunis, suurenes käibemaksutulu laekumine juba osalise rakendamise esimestel kuudel märkimisväärselt. Maksusüsteemi lünkade ja maksuvabastuste vähendamiseks vähendati 2014. aasta detsembris käibemaksust mahaarvamist 50% võrra ettevõtte sõiduautodel, mida kasutatakse ka isiklikuks otstarbeks.

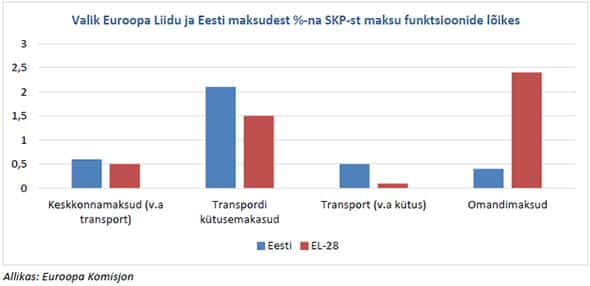

Mõned maksuliigid, mida üldiselt peetakse majanduskasvu kõige vähem takistavaks, nagu pärandimaksud, korduvad omandimaksud ja keskkonnamaksud, ei ole Eestis kuigi palju kasutuses (vt joonis 2 ja 3). Omandimaksudest laekuva tulu poolest (0,3% SKP-st) oli Eesti 2012. aastal EL-s eelviimasel kohal ja langeb 2013. aastal maamaksuvabastuse kehtestamise tõttu prognoositavalt veelgi madalamale positsioonile. Lisaks saavad koduomanikud endiselt kasu võimalusest arvata üksikisiku tulumaksuga maksustatavast tulust maha eluasemelaenude intressimakseid (kuni 1920 euro ulatuses inimese kohta aastas).

Joonis 3. Maksupoliitika võimalusi Eestis maksuliikide lõikes

Tööjõu maksustamine

Tööjõumaksude osas jätkab Eesti Euroopa Komisjoni hinnangul2 maksukoormuse tööjõumaksudelt ümbersuunamise poliitikat. Alates 2015. aastast vähendati üksikisiku tulumaksu määra 21% protsendilt 20%-le (koos üksikisiku tulumaksu määra muudatustega vähendati 21% protsendilt 20%-le ka ettevõtte tulumaksu määra) ja suurendati tulumaksuvaba miinimumi 10 euro võrra 154 euroni kuus. Samal ajal vähendati tööandjate ja töötajate tasutavate töötuskindlustusmaksete määra kokku 0,6 protsendi võrra 2,4%-le.

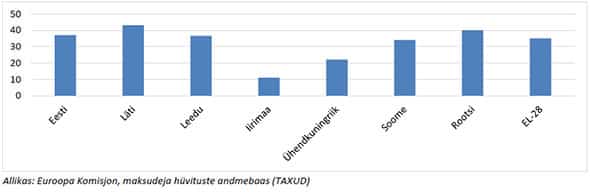

Tehtud muudatused vähendavad tööjõu maksukiilu (s.o tööandja makstavate tööjõukulude ja töötaja netopalga vahet) kokku 1,1 protsendi võrra, mille kulu Eesti ametiasutuste tehtud arvutuste kohaselt on 0,6% SKP-st. Keskmise sissetulekuga töötajate maksukiil (39,9%) oli juba 2013. aastal alla EL keskmise (43,5%) ja on muudatuste järel veelgi vähenenud. Madala sissetulekuga töötajate (pool keskmisest palgast) maksukiil (37,6%) oli üle EL-28 keskmise (34,7%) ja jääb ka muudatuste järel EL keskmisest suuremaks (vt joonis 4).

Joonis 4. Maksukiil Eestis ja valitud riikides üksi elava ja lasteta ning poolt keskmist palka saava töötaja puhul, 2012

Üldiselt on Eesti oma seni tehtud muudatustega Euroopa Komisjoni hinnangul astunud samme õiges suunas, kuid need ei ole suunatud madala sissetulekuga töötajatele, mis muudab need suhteliselt kulukaks. See tähendab, et riik on teinud madala sissetulekuga töötajate töötamise motivatsiooni parandamise kohta esitatud soovituse täitmisel vaid mõningasi edusamme.

Maksustamise negatiivne mõju tööpuudusele avaldub eelkõige eri maksuliikide (tavaliselt sotsiaalmaks, tulumaks, käibemaks) koostoimel, kuid ka siinkohal lähevad uuringute tulemused lahku. Osades töödes pole leitud olulist seost tööjõumaksude ja tööpuuduse vahel, teistes leitakse jällegi, et maksukoormuse suurendamise tagajärjel tööpuudus kasvab.

Varasemate uuringute3 alusel on väidetud, et maksukoormuse alandamine 5 protsendi võrra vähendab tööpuudust koguni 13% või et tööjõumaksude x protsendine tõus toob kaasa x/2 protsendise tõusu tööpuuduse määras.

Kokkuvõttes võib siiski öelda, et kõrgem tööjõu maksukoormus suurendab tööpuudust (eriti pikaajaliselt), kuid selle efekti täpne suurus ei ole teada. Tööjõu maksukoormuse mõju majanduskasvule on samuti küllaltki palju uuritud. Sarnaselt eeltoodule on ka siinkohal tulemused vastuolulised. Näiteks on OECD andmete põhjal jõutud järeldusele, et maksukoormuse vähendamine kümne protsendi võrra suurendab majanduskasvu 0,5 protsenti.

Paarikümne aasta taguse majanduskeskkonna andmete alusel on ka leitud, et üksikisiku tulumaksu liiga kõrged määrad avaldavad võrreldes teiste maksuliikidega majanduskasvule negatiivsemat mõju. Siiski võib kokkuvõttes märkida, et kõrgema maksukoormuse negatiivne mõju majanduskasvule ei ole empiirilistes töödes üheselt tõestust leidnud.

Kasutatud allikad

1. Tax policy challenges for economic growth and fiscal sustainability. European Economy 6/2014

2. Komisjoni talituste töödokument. Aruanne Eesti kohta 2015. SWD(2015), 26 Final, Brüssel, 26.02.2015

3. Reelika Leetmaa, Epp Kallaste (2003). Tööturu paindlikkus. PRAXISe Toimetised nr 1