Traditsiooniliselt on maanteetranspordi puhul maksustamise fookuses olnud mootorikütused ning kütuseaktsiisid. Seoses elektri- ja teiste fossiilseid kütuseid mittekasutavate sõidukite levikuga on paslik läbi mõelda, kuidas muuta maksubaasi, et võtta paremini arvesse transpordiga kaasnevaid tegelikke kulusid ning ühtlasi tagada maksutulude jätkusuutlikkus.

Hiljuti avaldatud Majandusliku Koostöö ja Arengu Organisatsiooni (OECD) analüüsis on vaatluse alla võetud maanteetranspordiga seotud väliskulud ning nende maksustamise võimalused. Väliskulud on sedalaadi kulud, mis ei teki transpordivahendi kasutajale endale, mistõttu inimene nendega oma liikumisotsuseid tehes üldjuhul ei arvesta – näiteks õhureostus, müra, teekatte kulumine. Need kulud on aga suured. Näiteks on leitud, et bensiiniautod tekitavad linnaliikluses õhureostust, millega kaasnevate tervisekahjude kulu on Euroopas keskmiselt 0,4–1,1 senti kilomeetri kohta ning diiselautode puhul 0,7–3,7 senti. Teekatte kulumisega seotud kulu on keskmiselt 0,5 senti kilomeetri kohta ning liiklusummikutega seotud kulu võib kohati olla ka mitu eurot kilomeetri kohta.

Väliskulusid arvesse võttes ei ole inimeste käitumine ühiskonna seisukohast optimaalne. Sisuliselt tähendab see, et kasutatakse liiga saastavaid sõidukeid, liiga sageli ja liiga suures mahus. Et tagada inimeste ratsionaalsem käitumine ja ühtlasi võrdsem kulukonkurents eri transpordiliikide vahel, on tarvilik erinevate maksude või aktsiiside abil panna väliskulusid kandma ka nende põhjustajad ehk siis inimesed.

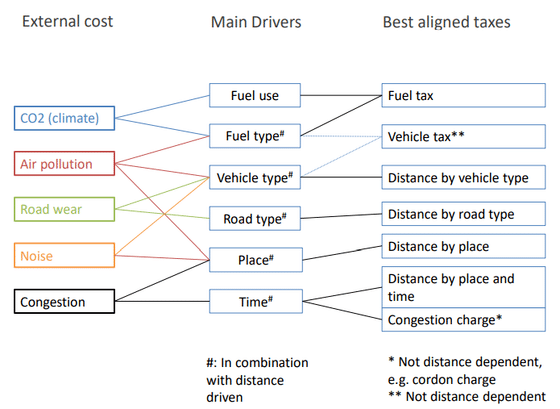

Sõltuvalt väliskulude tüübist ja iseloomust saab nende maksustamiseks kasutada erinevaid võimalusi (joonis 1). Kütuseaktsiis on suhteliselt tõhus asukohast sõltumatute väliskulude (nt CO2 heitmete ja kliimamuutustega seotud kulud) maksustamiseks, kuid ei ole tõhus teiste, järjest suuremaks muutuvate väliskulude puhul. Liikluskoormuse kasvu tõttu on kõige suuremaks väliskuluks muutunud liiklusummikutega seotud kulu – ummikutes ootamine on otsene ühiskondlik kulu, mida saab ka rahas mõõta. Liiklusummikud ja nendega tekkivad kulud sõltuvad nii asukohast kui ka kellaajast, mistõttu maksustamise mudel peaks neid aspekte arvesse võtma. Praegu on osas riikides rakendatud eelkõige tsoonipõhist mudelit, kus maksustamise aluseks on teatud piirkonda sisenemine teatud kellaajal (nt London, Milano, Stockholm). Tsoonipõhiseid tasusid on diferentseeritud ka sõiduki tüübi (nt Singapur) või mootori tehnoloogia alusel (nt London).

Kütuseaktsiis on suhteliselt tõhus asukohast sõltumatute väliskulude maksustamiseks, kuid ei ole tõhus teiste, järjest suuremaks muutuvate väliskulude puhul.

Transpordi tõttu tekkiva õhureostuse ja tervisekahjude kulu sõltub lisaks kütuse liigile ka sõidukist, selle mootori tüübist ning asukohast, kus õhureostus tekib. Ideaalis peaks õhureostuse maksustamiseks seetõttu kasutama kombinatsiooni kütuseaktsiisist, sõidukipõhisest maksust ja (asukohapõhise) läbisõidu järgi arvutatud komponendist. Teekatte kulumine sõltub nii tee kui ka sõiduki tüübist, mistõttu tuleks võimalikult täpseks maksustamiseks hinnata erinevatel teekatetel läbitud kilomeetreid. Müraga seotud mõjud ja nende väliskulud sõltuvad lisaks sõiduki eripäradele ka müra tekkimise asukohast. Seetõttu tuleks siin nagu ka õhureostuse maksustamisel arvesse võtta mitut aspekti.

Joonis 1. Väliskulud, nende mõjurid ning maksustamise võimalused

Läbisõidupõhine teekasutustasu on siiani laiemalt rakendatud eelkõige veokite puhul. Kuigi transpordi maksustamise reformimine on tundlik teema – ühelt poolt riikidevahelise maksukonkurentsi ning teisalt poliitilise ja sotsiaalse vastuseisu tõttu –, on järjest enam Euroopa riike otsustanud oma teekasutustasu süsteeme laiendada. Järgmine võimalik samm transpordi efektiivsemaks maksustamiseks ning tegelike kulude arvesse võtmiseks peaks olema läbisõidu- ja tsoonipõhine maksustamine ka sõiduautode puhul. Sellist muudatust toetavad töökindlamaks ja soodsamaks muutuvad arvestisüsteemid, mis võimaldavad määrata kilometraaži- ja asukohapõhiseid tasusid järjest lihtsamalt ja ilma teedel asuvate “väravateta”. Selline muudatus tooks kaasa olemasoleva infrastruktuuri tõhusama kasutamise ja võimaldaks ka dünaamilist hinnastamist. Erinevate transpordiliikide tegelike kulude võrdsustamine toetaks vähem autokeskse transpordi arengut. Fiskaalpoliitika mõttes on järkjärguline üleminek fossiilsete kütuste maksustamiselt teistele maksubaasidele üks võimalus säilitada stabiilne maksutulu olukorras, kus mitmesugused poliitikad toetavad süsinikupõhise transpordi vähendamist.

Järgmine võimalik samm transpordi efektiivsemaks maksustamiseks ning tegelike kulude arvesse võtmiseks peaks olema läbisõidu- ja tsoonipõhine maksustamine ka sõiduautode puhul.