Konsolideeritud finantsaruannete koostamise all mõeldakse tavapäraselt konsolideerimisgrupi majandusüksuste finantsaruannete näitajate kokku liitmist viisil, mis annab konsolideerimisgrupist tervikpildi kui ühest ühtsest majandusüksusest.

Kuna Eestis on raamatupidamis- ja aruandluskohustus sätestatud ettevõtjatele (mitte ettevõtetele), siis konsolideeritud aruandluse allikaks on ettevõtjate-äriühingute (näiteks osaühingud ja/või aktsiaseltsid) finantsaruanded, mis sisaldavad ettevõtteid (poode, tehaseid, panku jt.), mille üle (ema)ettevõtjal on valitsev mõjuvõim (kontroll). Sedakaudu on läbi konsolideeritud aruandluse koostamise kohustuse vaadelduna täpsem definitsioon konsolideerimisgrupile, et konsolideerimisgrupp on ettevõtted, mille üle konsolideerival üksusel (emaettevõtjal) on valitsev mõjuvõim.

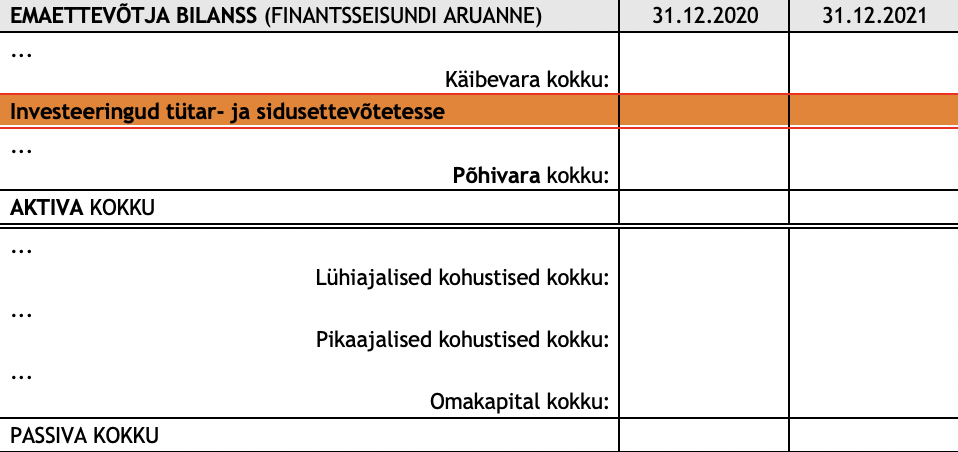

Seejuures konsolideeritud aruandlusse hõlmatava konkreetse majandusüksuste kogumi moodustavad emaettevõte koos kõigi oma tütarettevõtetega olenemata, kuidas valitsev mõjuvõim juriidiliselt on üles ehitatud/kujundatud. Emaettevõtja konsolideerimata bilansis kajastuvad otsesed (finants)investeeringud tütarettevõtetesse reeglina läbi omatavate (st tütarettevõtja poolt emiteeritud) aktsiate või osade kirjel “Investeeringud tütar- ja sidusettevõtetesse” aktivas põhivarade rühmas.

Reeglina tähendab kirje väärtus 0 aruandeperioodi algul ja väärtus X aruandeperioodi lõpul valitseva mõjuvõimu tekkimist (osaluse omandamist või suurendamist) aruandeperioodi jooksul ning väärtus Y aruandeperioodi algul ja väärtus 0 aruandeperioodi lõpul valitseva mõjuvõimu võõrandamist (osaluse vähenemist või kadumist) aruandeperioodi jooksul.

Tõlgendamisega tasub olla ettevaatlik, sest:

- bilansikirje väärtus 0 võib tekkida ka arvestuspõhimõtete rakendamisest, näiteks investeeringu väärtuse allahindlus, kusjuures tütarettevõte on jätkuvalt tegutsev majandusüksus ning valitsev mõjuvõim säilib;

- valitsev mõjuvõim ei pruugi tekkida läbi aktsia- või osade omamise, millisel juhul eksisteerib küll konsolideeritav tütarettevõte, kuid see ei kajastu emaettevõtja konsolideerimata bilansis kirjel “Investeeringud tütar- ja sidusettevõtetesse”.

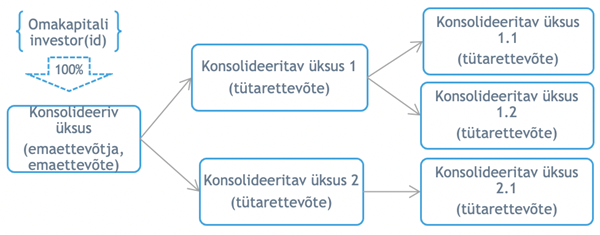

Lähtudes emaettevõtja valitsevast mõjuvõimust, siis ei ole konsolideerimisgrupi määratlemisel võimalik piirduda vaid ettevõtetega, mille üle emaettevõtjal on otseselt valitsev mõjuvõim, vaid arvestada tuleb ka kaudset domineerivat jõudu ehk valitsevat mõjuvõimu läbi teiste (tütar)ettevõtjate ja/või äritegevuste. Alljärgnev konsolideerimisgrupi struktuuri skeem tähendaks, et emaettevõtjal on juhtiv mõjuvõim otseselt konsolideeritavates üksustes 1 ja 2 ning valitsev mõjuvõim kaudselt konsolideeritavates üksustes 1.1 , 1.2 (konsolideeriva üksuse 1 kaudu) ja 2.1 (konsolideeriva üksuse 2 kaudu).

Ühtlasi tähendaks see, et kui iga konsolideerimisgrupi majandusüksus kujutab endast juriidiliselt eraldiseisvat ettevõtjat (äriühingut), siis äriühingute konsolideerimata aruandluses kajastuksid:

- konsolideeritavad üksused 1 ja 2 konsolideeriva üksuse (emaettevõtja) bilansis;

- konsolideeritavad üksused 1.1 ja 1.2 konsolideeritava üksuse 1 bilansis;

- konsolideeritav üksus 2.1 konsolideeritava üksuse 2 bilansis;

- konsolideeritavate üksuste 1.1,1.2 ja 2.1 bilanssides investeeringuid tütarettevõtetesse ei kajastuks.

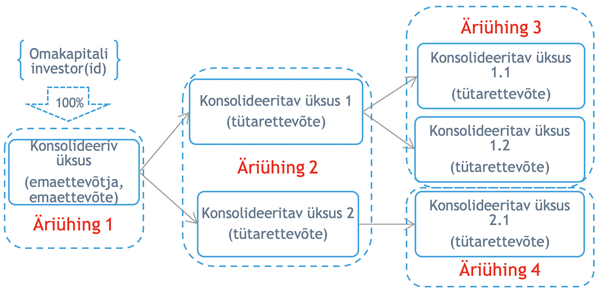

Kui aga tütarettevõtted oleksid struktureeritud äriühingutena alljärgnevalt:

siis äriühingute konsolideerimata aruandluses kajastuksid:

- konsolideeritavad üksused 1 ja 2 (investeeringuna äriühingusse 2) konsolideeriva üksuse (äriühing 1, emaettevõtja) bilansis;

- konsolideeritavad üksused 1.1 ja 1.2 (investeeringuna äriühingusse 3) äriühingu 2 bilansis;

- konsolideeritav üksus 2.1 (investeeringuna äriühingusse 4) äriühingu 2 bilansis;

- äriühingute 3 ja 4 bilanssides investeeringuid tütarettevõtete aktsiatesse või osadesse ei kajastuks.

Äriühingute tasandil oleks siis emaettevõtjal otsene valitsev mõjuvõim äriühingus 2 paiknevate ettevõtete (varade ja kohustuste) üle ning kaudselt valitsev mõjuvõim äriühingutes 3 ja 4 paiknevate ettevõtete (varade ja kohustuste) üle.

Vaadeldes konsolideeritavaid majandusüksusi (ettevõtteid) raamatupidamis- ja aruandluskohusluse (ehk ettevõtja/äriühingu) tasandilt, siis on mõistlik eeldada, et konsolideeritav üksus 1 ja konsolideeritav üksus 2 on äriühingu raamatupidamis- ja aruandluskohusluse kaudu (juba) rida-realt konsolideeritud äriühingu 2 konsolideerimata finantsaruannetesse ning konsolideeritavad üksused 1.1 ja 1.2 on (juba) rida-realt konsolideeritud äriühingu 3 konsolideerimata finantsaruannetesse. Seetõttu ei vaja konsolideeritavad üksused 1, 2, 1.1 ja 1.2 emaettevõtja konsolideeritud aruandluse koostamisel eraldi käsitlemist, vaid need üksused konsolideeritakse emaettevõtja ja äriühingute 2, 3 ja 4 finantsaruannete (rida-realt) konsolideerimise kaudu.

Ettevõtete tasandil konsolideerimine on seega võrreldes äriühingute tasandilt konsolideerimisega oluline vaid juhtudel, kus:

konsolideerimisgruppi kuuluvate äriühingutega ei ole hõlmatud kõik ettevõtted, mille üle emaettevõtja omab otseselt või kaudselt valitsevat mõjuvõimu (näiteks SPE (Special Purpose Entity)-d, välismaised äriühingut mitte moodustavad ettevõtlusvormid jmt) või

konsolideerimisgruppi kuuluvad äriühingud omavad ettevõtteid, mille üle emaettevõtjal puudub otseselt või kaudselt valitsev mõjuvõim – sellised ettevõtted tuleb rida-realt konsolideerimisest välistada ning leida (muu) asjakohane kajastusviis.

Erinevalt äriühingu vormis kujundatud valitsevale mõjuvõimule – otseselt või kaudselt omatavate (st tütarettevõtja poolt emiteeritud) aktsiatele või osadele, mis kajastuvad reeglina bilansis kirjel “Investeeringud tütar- ja sidusettevõtetesse”, – ei pruugi lepingulises või mõnes muus vormis emaettevõtja otsene või kaudne valitsev mõjuvõim kajastuda finantsinvesteeringuna. Sellistel juhtudel tuleb lähtuda valitseva mõjuvõimu majanduslikust sisust, mis tihtipeale tähendab vaid ajalisi nihkeid tehingute tulemuste kajastamisel.

Näiteks, kui äriühing A leppis äriühinguga B kokku, et B võtab üle halbade laenudega tegeleva eraldiseisva tulemusüksuse (näiteks osakonna), mida on võimalik käsitleda iseseisvalt raha genereeriva üksusena (inkassoteenused). Tehing vormistati üksuse ostu-müügina ning A-l jäi kohustus tagada üksuse finants- ja ärivõimekus järgmise kolme aasta jooksul. Seejuures üksuse ostu-müügihind kujuneb pikema perioodi jooksul tingimuslikuna ehk A-l tuleb katta üksuse jooksvad tegutsemiskulud ja lisaks tasuda 5% kasumimarginaali B-le ning B-lt saadud summa tuleb tagastada kolme aasta pärast ulatuses, mis üleantud ja antavad halvad laenud ei ole laekunud B-le (regressiõigus). Sellise kokkuleppe puhul:

- A konsolideerimata bilansis ei kajastu investeeringut B aktsiatesse või osadesse;

- ning tuleks hinnata:

- kas valitsev mõjuvõim üksuse tegevuse üle ja tegevusega kaasnevate varade ja kohustuste üle on siirdunud B-le ning sedakaudu, kas üksuse varade ja kohustuste võõrandamise tulemuste kajastamine A aruandluses (st üksuse rida-realt konsolideerimise lõpetamine) on põhjendatud;

- kui valitsev mõjuvõim üksuse tegevuse üle ja tegevusega kaasnevate varade ja kohustuste üle ei läinud B-le üle, siis millised üksusega seotud varad ja kohustused ning tulud ja kulud peaksid kajastuma A aruandluses edasi (st olema konsolideeritud rida realt)? Näiteks tuleks vastata muuhulgas ka küsimustele, millised peaksid olema üksusega koos üle antud halbade laenude allahindlussummad, millal saab kajastada halbade laenude laekumistest tekkivaid tulusid jmt.

Analüüsi tulemusena ei pruugi A-l tekkida sisulist võimalust üksuse varade ja kohustuste ning tulude ja kulude kajastamise (rida-realt konsolideerimise) ![]() lõpetamiseks B-ga sõlmitud lepingu alusel.

lõpetamiseks B-ga sõlmitud lepingu alusel.